Astuces mandataires

Comment se démarquer grâce au Personal Branding ?

Le métier de mandataire immobilier est de plus en plus digitalisé et 95% des projets commencent par une recherche en ligne. Pour vous, il devient alors primordial de miser sur votre image, qui devient un vrai élément de différenciation et de confiance.

C’est ici qu’intervient le concept de Personal Branding. Loin d'être une simple affaire d'ego, la mise en avant de votre marque personnelle peut avoir un vrai impact sur votre activité et vous permettre d’être visible partout pour vos futurs clients.

Comment développer son Personal Branding ?

Pour vous démarquer de la concurrence, vous devez d’abord savoir quelles sont vos vraies forces. Prenons un exemple concret, dans une rue où plusieurs boulangeries proposent des services similaires, qu'est-ce qui pousse un client à pousser une porte plutôt qu'une autre ? Le constat est le même en ligne.

Pour sortir du lot, vous pouvez mettre en avant :

- Votre expertise géographique : vous connaissez chaque rue, chaque projet d'urbanisme et l'histoire de chaque immeuble de votre quartier.

- Votre maîtrise technique : vous êtes l'expert des passoires thermiques, de la vente en viager ou des montages juridiques complexes.

- Votre approche humaine : votre capacité à accompagner des projets de vie, et non de simples transactions, crée un lien émotionnel fort.

En affirmant votre positionnement, vous ne parlez plus à tout le monde (et donc à personne), mais vous attirez naturellement les prospects qui ont besoin de votre expertise.

🌟 Je veux développer mon Personal Branding 🌟

Faites parler vos clients

Le Personal Branding ne se résume pas à une simple mise en scène de soi, il fonctionne comme un moteur à deux temps : vous parlez de vous et de vos compétences, mais surtout, vous faites parler vos clients sur leur expérience à vos côtés. Dans un secteur où la confiance est reine, une marque personnelle forte doit impérativement être validée par la "preuve sociale". Il ne suffit plus de dire que vous êtes le meilleur négociateur de votre zone : il faut que ce soient vos prospects qui en témoignent pour vous.

Chaque avis positif, présent sur votre vitrine professionnelle par exemple, chaque recommandation et chaque étoile obtenue agit comme une garantie de vos compétences et de la confiance qu’ont vos clients. Cela peut demander du temps au quotidien, l'usage d’une solution comme immodvisor peut donc être un vrai avantage pour être plus efficace.

Votre enjeu est donc de rendre visibles vos projets réussis pour rassurer vos prospects avant même le premier rendez-vous physique.

Vous devez être partout

Vos prospects sont partout sur le web et effectuent des recherches à toute heure. Pour maximiser l'impact de votre Personal Branding, votre expertise doit être visible là où ils se trouvent. Attention : être partout ne signifie pas publier la même chose partout. Chaque réseau social a ses codes et vous permet de mettre en avant un aspect différent de votre personnalité et de votre savoir-faire :

- Sur Instagram : Humanisez votre métier en dévoilant vos coulisses ou en partageant un témoignage vidéo enregistré juste après la finalisation d’un projet. L'aspect visuel et votre authenticité créent un lien affectif fort avec votre audience.

- Sur LinkedIn : Affirmez votre image de professionnel de confiance et d'expert du marché en analysant les dernières tendances économiques, les évolutions du marché ou en célébrant vos succès.

- Sur Facebook : Misez sur votre expertise locale. En partageant des actualités sur la vie de votre quartier, vous démontrez que vous n'êtes pas seulement là pour vendre vos biens, mais pour vous impliquer dans la vie locale

Comment votre nom devient une marque ?

Développer son Personal Branding ne se fait pas en un jour et repose sur deux piliers : la régularité et l’authenticité.

- L'authenticité du contenu : Ne cherchez pas à copier le style d'un autre. Produisez des publications qui vous ressemblent, avec vos propres mots, même si cela n’est pas parfait. Répondez aux questions réelles que vos prospects vous posent chaque jour lors de vos visites. C’est cette sincérité qui crée la confiance.

- La puissance de la régularité : Publier de manière occasionnelle ne vous rendra pas visible. Il vaut mieux publier un contenu par semaine pendant 3 mois que 10 contenus sur deux semaines et puis plus rien après, vous occupez ainsi l’esprit de vos prospects et vous prouvez votre rigueur professionnelle sur le long terme.

- L’engagement actif : Les réseaux sociaux sont des espaces d’échanges. Répondez à chaque commentaire et chaque message.Ces interactions prouvent que vous êtes un conseiller disponible et réellement à l’écoute.

Un investissement rentable sur le long terme

Se jeter à l’eau peut sembler intimidant, mais en plaçant la satisfaction client au cœur de votre communication, vous construisez votre image qui agit comme une garantie de confiance.

La prospection "à froid" laissera place à une acquisition "chaude" : vos prospects viennent à vous car ils ont l'impression de déjà vous connaître et de vous apprécier. Travailler son Personal Branding, c'est s'assurer que votre réputation travaille pour vous-même quand vous n'êtes pas sur le terrain.

Chasser plutôt que vendre : un modèle qui attire de plus en plus de professionnels de l'immobilier

Frédéric Bourelly, fondateur et CEO de Mon Chasseur Immo, dresse son bilan 2025 et partage ses perspectives 2026, et explique pourquoi un nombre croissant de professionnels de l'immobilier choisissent de se spécialiser exclusivement côté acquéreur.

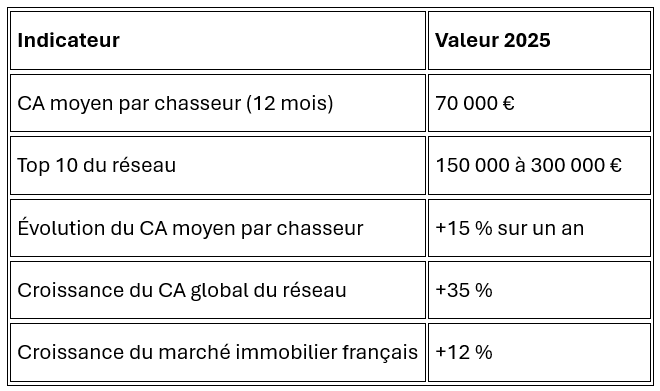

Le marché immobilier français a renoué avec la croissance en 2025 (+12%) et 2026 s'annonce stable, portée par une demande structurellement solide. Pour un mandataire ou un agent qui réfléchit à son prochain réseau, ce contexte pose une question rarement formulée : et si la prochaine étape de votre carrière passait par une spécialisation complète côté acheteur ?

C'est le modèle que Mon Chasseur Immo défend depuis 2012, et que de plus en plus de professionnels issus du monde transactionnel choisissent aujourd'hui de rejoindre.

Un marché qui repart. Une demande qui reste forte.

Après trois années consécutives de baisse, 2025 a marqué un rebond net. « Le marché a progressé de l'ordre de 12%. Cela a été un grand bol d'air pour toute la profession et aussi pour nous », résume Frédéric Bourelly. Deux moteurs principaux : une légère détente des taux qui a redonné de la capacité d'emprunt aux ménages, et le retour de projets restés en suspens pendant la traversée du désert.

La lecture 2026 ? Une stabilité qui n'est pas un palier mou.« Chez Mon Chasseur Immo, nous tablons sur un marché relativement stable par rapport à 2025, voire en très légère progression. » Le moteur structurel reste solide : les Français veulent être propriétaires, et dans un monde perçu comme incertain, la propriété immobilière reste un puissant facteur de réassurance.

100 % acquéreur : ce que ça change concrètement

La spécificité de Mon Chasseur Immo n'est pas un détail d’organisation, c'est le cœur du modèle. Le réseau accompagne exclusivement les acquéreurs. Pas de mandat vendeur, pas d'arbitrage entre deux loyautés.

Pour un professionnel issu d'un réseau de mandataires, le changement est immédiat et tangible. La journée ne se construit plus autour de la prospection vendeur et des mandats à défendre. Elle se construit autour d'un client unique, l’acheteur, pour qui on filtre le marché, on visite, on négocie et on accompagne jusqu'à la signature.

Ce positionnement crée aussi une relation différente avec les agents immobiliers. Le chasseur n'est pas un concurrent : il est un apporteur d'acquéreurs qualifiés, motivés, finançables. Sur le terrain, cette complémentarité est bien réelle, et souvent source de collaboration durable.

Ce que ça donne, en chiffres

Le rebond 2025 s'est traduit en interne par une croissance forte sur tous les indicateurs.

Un chasseur installé sur sa zone, qui maîtrise le métier et s'appuie sur les outils du réseau, vise entre 70 et 100.000 € de CA sur douze mois. Les profils les plus performants atteignent entre 150.000 et 300.000 € annuels. Le réseau ne grossit pas en diluant la performance individuelle, il la tire vers le haut.

Pour en savoir plus sur le modèle de rémunération et les conditions d'exercice, toutes les informations sont disponibles ici.

Trois chantiers 2026 qui changent le quotidien

Une académie en trois paliers

On n'arrive pas seul, et la transition se structure. L'académie interne organise la progression en trois étapes : Starter (maîtriser les bases du métier et l'univers immobilier), Performer (consolider savoir-faire et posture pour monter en activité), Leader (diversifier ses sources de revenus via le parrainage, les partenaires, le networking). Chaque palier débloque de nouveaux outils et de nouvelles pratiques. Le parcours couvre à la fois les compétences techniques, la maîtrise du cadre juridique et la posture de conseil, ce que beaucoup de reconversions négligent.

Sherlock et l'IA : la technologie au service du chasseur

Sherlock, l'outil métier propriétaire du réseau, permet de gérer 100% de l'activité : prospects, missions, networking, facturation, recherche de biens. L'évolution majeure de 2026 est l'intégration croissante de l'intelligence artificielle, qui prend en charge les tâches répétitives à faible valeur ajoutée. Le temps libéré sert à ce qui compte vraiment : écouter le client, visiter, négocier. La technologie reste en coulisses pour que l'humain reste au cœur du service.

Les premiers showrooms en cœur de ville

Mon Chasseur Immo ouvre en 2026 ses premiers showrooms physiques avec vitrine, à Nantes d'abord, puis Bordeaux, puis Lyon ou Toulouse. L'enjeu dépasse la visibilité : le métier de chasseur reste à faire connaître auprès du grand public. Le showroom devient un point de contact concret pour capter un nouveau flux d’acheteurs, un canal d'acquisition que le réseau finance et opère, directement au bénéfice des chasseurs des zones concernées.

La parole à ceux qui ont fait le saut

« Ce qui rend ce métier si passionnant, c'est le temps passé sur le terrain : visiter des biens, échanger avec les agents, dénicher les meilleures opportunités. Chaque journée est différente. Je suis les yeux et les oreilles de mes clients pour réaliser leurs rêves immobiliers. » Chloé, Chasseuse immobilière chez Mon Chasseur Immo

« J'aime aider mes clients à trouver leur bien idéal tout en simplifiant leur parcours d'achat. Grâce à mon expertise locale, je trouve des opportunités pertinentes, et avec notre application, mes clients suivent leur projet en temps réel. » Geoffrey, Chasseur immobilier chez MonChasseur Immo

Pour qui ce modèle est-il fait ?

Le modèle s'adresse à des profils précis : des professionnels de l'immobilier qui souhaitent se concentrer sur l'accompagnement de l'acheteur et la relation client, des candidats à la reconversion dotés d'une fibre commerciale solide, et des indépendants qui cherchent un cadre exigeant, méthode, formation, outils, visibilité, sans renoncer à l'autonomie entrepreneuriale.

La chasse immobilière est un métier de relation et de méthode. Le fait d'être rémunéré au succès, par l'acheteur, récompense la rigueur et la qualité de l'accompagnement.

Envie d'en savoir plus ?

Mon Chasseur Immo propose un premier contact individuel, gratuit et sans engagement, pour présenter concrètement le métier, le modèle économique, le parcours d'intégration et les zones ouvertes au recrutement près de chez vous.

→ Envie d’en savoir plus ? Contactez nous

Mon Chasseur Immo est le premier réseau national de chasseurs immobiliers, fondé en 2012 par Frédéric Bourelly. Environ 200 chasseurs implantés dans toutes les régions françaises accompagnent exclusivement les acquéreurs dans leur projet d’achat, résidence principale, secondaire ou investissement locatif.

Les nouveaux réflexes pour choisir son conseiller immobilier en 2026

En 2026, le métier de mandataire immobilier a radicalement changé. Si l'humain reste au cœur de la transaction, le premier contact, lui, est devenu presque à 100 % dématérialisé. Pour un mandataire, ne pas avoir d'agence physique n'est plus un frein, mais cela à une condition : avoir une "vitrine numérique” plus solide que n'importe quelle façade en centre-ville.

Pourtant, un paradoxe persiste. Alors que 97 % des Français consultent désormais des avis clients avant de choisir leur conseiller (chiffre en hausse constante depuis 2014 selon une étude de BrightLocal), beaucoup de mandataires peinent encore à transformer cette audience présente en ligne en contacts directs et qualifiés.

Pourquoi vos avis de 2024 ne suffisent plus ?

Le premier constat est sans appel : le consommateur de 2026 vérifie quasi systématiquement tous ses prestataires grâce à leurs avis et est devenu un expert de la vérification. Toujours selon l'étude BrightLocal, 31 % des particuliers refusent désormais de s'engager avec un professionnel affichant moins de 4,5/5. Plus exigeant, le consommateur type en 2026 ne se contente plus d'une note globale : il cherche également des avis récurrents et récents pour valider son choix.

Imaginez deux mandataires sur le même secteur :

- Le premier a 50 avis, mais le dernier date d'il y a six mois.

- Le second a seulement 20 avis, mais 3 ont été publiés ces 15 derniers jours.

Les statistiques, toujours de l’étude de Bright Local, montrent que 74 % des prospects accordent une importance capitale aux avis rédigés dans les trois derniers mois. Pour un mandataire, la gestion de son e-réputation n'est plus ponctuelle et ciblée, elle doit être en flux continu.

Ce constat est souligné par Jean-Philippe Emeriau, fondateur d’immodvisor, lors de son dernier témoignage en vidéo : « Les mandataires ont besoin de créer de la différenciation. L'enjeu est de valoriser leur savoir-faire sur tous les supports, tout le temps. »

Être omniprésent sur internet

Aujourd’hui, la recherche immobilière ne passe plus seulement par une barre de recherche Google classique. Les moteurs de recherche IA répondent désormais directement aux questions de vos prospects : "Qui est le meilleur mandataire pour vendre un appartement T3 dans le quartier des Carmes ?"

Pour apparaître dans les recommandations de ces IA, vous devez être presque partout. Cela passe également par la diffusion de vos avis, qui doivent être présents :

- Sur vos annonces immobilières : intégrer vos avis directement sur les portails d'annonces augmente le taux de clic de façon significative. C'est l'élément de réassurance ultime au moment où le prospect compare les biens.

- Sur vos rapports d'estimation : remettre un prix est une chose, prouver que vous avez réussi des ventes similaires avec un service irréprochable en est une autre.

- Sur les réseaux sociaux : transformer un témoignage client écrit en un post visuel percutant peut être un levier fort de visibilité locale.

👉 Je veux que mes avis soient diffusés partout

L'IA au service de votre temps

Entre les visites, les piges et les compromis, solliciter et répondre aux avis peut être chronophage. C’est ici que l’IA vous aide en vous faisant gagner un temps précieux.

Les outils actuels permettent de générer des réponses personnalisées et professionnelles en quelques secondes, tout en respectant vos codes et votre personnalité (ton, tutoiement ou vouvoiement, etc.) mais aussi en faisant que votre réponse soit optimisée pour l’algorithme Google. Répondre à un avis (qu'il soit positif ou négatif) est devenu un critère de classement majeur. En 2026, une fiche sans réponse est perçue comme un commerce abandonné.

Pour un mandataire, l'objectif pour 2026 est de devenir, ce que nous pourrions appeler, “son propre média” pour faire parler de lui sur internet. Cela passe par :

- Le fait de s'assurer que chaque recherche locale (conseiller immobilier + votre ville) renvoie vers vous.

- Utiliser des tiers de confiance pour garantir que vos avis sont authentiques (une exigence de 81 % des consommateurs face à la montée des” fake reviews” selon une étude d’Opinion Way) et seront mieux référencés.

En fin de compte, la technologie n'est là que pour amplifier ce que vous faites déjà de mieux : conseiller et accompagner. En rendant votre réussite visible et incontestable, vous ne vous contentez pas de chercher des mandats, vous les attirez naturellement.

⏭️ Grande transmission patrimoniale : l’opportunité commerciale des 20 prochaines années

Le marché immobilier français ne sera pas seulement façonné par les taux d’intérêt, le pouvoir d’achat ou les cycles de prix. Dans les années à venir, une autre dynamique va progressivement s’imposer : la grande transmission patrimoniale.

Derrière cette expression, il y a une réalité très concrète. Une partie importante du patrimoine immobilier détenu par les générations âgées va changer de main, par succession, donation, vente d’une résidence principale, cession d’une résidence secondaire, arbitrage familial ou déménagement vers un logement plus adapté. Pour les agents et mandataires immobiliers, ce mouvement n’est pas un sujet abstrait de démographie. C’est probablement l’un des grands gisements de mandats des deux prochaines décennies.

Encore faut-il l’aborder avec le bon angle. La grande transmission patrimoniale ne doit pas être lue comme une menace ou comme l’annonce d’un effondrement du marché. L’étude Nexialog rappelle au contraire que la demande ne disparaît pas brutalement : elle se transforme, se stabilise et se fragmente selon les territoires. Par conséquent, le marché va devenir plus patrimonial, plus familial, plus local et plus exigeant en matière d’accompagnement.

Un basculement patrimonial déjà engagé

La France entre dans une période où le patrimoine accumulé par les générations du baby-boom va progressivement être transmis. L’étude Nexialog estime que les baby-boomers détiennent encore 27% des résidences principales et 33% des résidences secondaires françaises. Leur retrait progressif d’ici à 2055 devrait constituer l’un des principaux moteurs d’offre sur le marché résidentiel.

Ce chiffre signifie qu’une part considérable du parc existant va être concernée, directement ou indirectement, par des décisions de transmission. Certains biens seront conservés par les héritiers. D’autres seront mis en location. Beaucoup devront être estimés, partagés, rénovés, vendus ou arbitrés entre plusieurs membres d’une même famille.

La grande transmission ne prendra pas la forme d’une vague soudaine qui déferlerait sur le marché en quelques mois. Elle ressemblera plutôt à un flux long, progressif, étalé sur plusieurs années. Nexialog évoque notamment un pic de libération du parc autour de 2045, avec une croissance du nombre de cessions des baby-boomers de 6,2% par an en moyenne entre 2025 et 2045.

Pour les conseillers immobiliers, c’est précisément ce qui rend le sujet stratégique. Une crise brutale se subit. Un mouvement de fond, lui, se prépare.

Une transformation profonde du marché

Le risque, avec un sujet comme celui-ci, est de tomber dans une lecture trop anxiogène : vieillissement de la population, recul démographique, biens remis sur le marché, baisse de la demande… et donc, mécaniquement, chute de l’immobilier.

Cette lecture est trop simpliste. D’abord parce que les générations suivantes continueront à se loger, à former des ménages, à acheter, à louer, à déménager et à arbitrer leurs choix résidentiels. Ensuite parce que l’immobilier français n’est pas un marché unique. Il existe autant de marchés que de bassins de vie, de quartiers, de typologies de biens et de dynamiques locales.

L’Insee confirme que le vieillissement démographique est massif : d’ici 2070, le nombre de personnes de 75 ans ou plus augmenterait de 5,7 millions, tandis que la part des 65 ans ou plus passerait de 21% à 29% de la population. Mais cette évolution ne signifie pas que la demande immobilière disparaît. Elle signifie qu’elle change de visage.

Demain, la question ne sera pas seulement : “Combien de logements faut-il produire ?” Elle sera aussi : “Quels logements faut-il remettre sur le marché ? Quels biens faut-il adapter ? Quels logements familiaux doivent être revalorisés ? Quels vendeurs faut-il accompagner dans des décisions parfois complexes ?”

C’est là que le rôle du conseiller immobilier prend une nouvelle dimension. Dans un marché de transmission, le professionnel n’est pas seulement celui qui trouve un acquéreur. Il devient celui qui aide une famille à prendre une bonne décision.

Une opportunité commerciale majeure pour les professionnels de terrain

La grande transmission patrimoniale va créer une multitude de situations immobilières. Une maison familiale devenue trop grande après le départ des enfants. Une résidence secondaire que les héritiers ne souhaitent pas conserver. Un appartement reçu en succession, mais situé loin du lieu de vie des bénéficiaires. Une indivision qui doit choisir entre vendre, louer ou rénover. Un propriétaire âgé qui souhaite se rapprocher de ses enfants ou emménager dans un logement plus accessible.

Ces situations existent déjà. Elles vont simplement devenir plus nombreuses.

L’ordre de grandeur patrimonial est considérable. La Fondation Jean-Jaurès estime que le flux successoral annuel pourrait atteindre 677 milliards d’euros en 2040, et que la grande transmission représenterait plus de 9.000 milliards d’euros cumulés entre 2025 et 2040. Même si ce chiffre doit être lu comme une projection, il donne la mesure du phénomène : une part importante de la richesse des ménages français va être transmise, arbitrée ou réorganisée.

Or, dans le patrimoine des ménages, l’immobilier occupe une place centrale. Début 2021, selon l’Insee, la moitié des ménages propriétaires de leur résidence principale déclaraient un patrimoine brut supérieur à 327.600 euros, et l’immobilier représentait en moyenne 64,7% de leur patrimoine brut. Plus récemment, l’Insee indiquait qu’en 2024 la moitié des ménages disposait d’un patrimoine brut supérieur à 205.100 euros, et que, pour les ménages situés entre le 4ᵉ et le 9ᵉ décile de patrimoine, l’immobilier représentait autour de 70% du patrimoine brut.

Autrement dit, lorsqu’une famille parle transmission, elle parle très souvent immobilier. Et lorsqu’elle parle immobilier, elle a besoin d’un professionnel capable d’estimer, d’expliquer, de rassurer et d’organiser.

Le sujet senior : une approche commerciale, mais jamais opportuniste

La grande transmission patrimoniale est une opportunité commerciale, oui. Mais elle ne peut pas être abordée comme n’importe quel segment de prospection.

Les ventes liées à l’âge, à la succession ou à la perte d’autonomie touchent à des moments de vie sensibles. Derrière un mandat, il peut y avoir un deuil, un départ difficile, une maison pleine de souvenirs, des enfants qui ne sont pas d’accord, un parent qui hésite, une fratrie éloignée, ou un bien auquel plusieurs générations sont attachées.

C’est pourquoi l’approche doit être profondément humaine. Le bon professionnel ne “cible” pas les seniors. Il accompagne des propriétaires et des familles dans une décision patrimoniale, résidentielle et émotionnelle.

L’enjeu est d’autant plus important que les seniors sont beaucoup plus souvent propriétaires que la moyenne. Début 2021, 57,7% des ménages vivant en France métropolitaine étaient propriétaires de leur résidence principale, mais cette proportion atteignait 70,2% chez les ménages dont la personne de référence avait 65 ans ou plus. Parmi les propriétaires de leur résidence principale, 62,2% étaient non-accédants, donc sans emprunt à rembourser, et 59 % de ces non-accédants avaient 65 ans ou plus.

Cette réalité change la nature du dialogue commercial. Il ne s’agit pas seulement de parler prix au mètre carré. Il faut parler projet de vie, confort, sécurité, mobilité, entretien du bien, fiscalité, transmission, arbitrage entre les enfants, calendrier de vente et conditions de sérénité.

Un agent qui sait poser les bonnes questions, respecter les silences, écouter les hésitations et expliquer sans brusquer crée une valeur immense. Dans ce type de mandat, la confiance pèse souvent autant que l’estimation.

La perte d’autonomie, futur déclencheur immobilier

Le vieillissement ne se traduira pas seulement par des successions. Il entraînera aussi davantage de décisions liées à l’adaptation du logement.

Une maison avec étage peut devenir difficile à vivre. Un grand jardin peut devenir une charge. Un logement éloigné des commerces, des soins ou des proches peut perdre en pertinence. Une résidence principale autrefois idéale peut ne plus correspondre aux besoins physiques, familiaux ou pratiques de son occupant.

La Drees estime qu’en 2021, plus de 2 millions de personnes de 60 ans ou plus étaient en perte d’autonomie en France. Dans une trajectoire médiane, ce nombre pourrait approcher 2,8 millions dans les années 2050.

Pour les professionnels de l’immobilier, cette tendance ouvre plusieurs champs d’action. D’abord, l’accompagnement de propriétaires qui souhaitent vendre pour acheter plus petit, plus accessible ou mieux situé. Ensuite, la mise en relation avec des partenaires capables d’adapter le logement : artisans, diagnostiqueurs, entreprises spécialisées dans l’accessibilité, professionnels du débarras ou de la rénovation. Enfin, la capacité à aider les familles à comparer plusieurs scénarios : conserver, louer, rénover, vendre maintenant ou vendre plus tard.

Ce conseil est précieux, car les familles ne savent pas toujours par où commencer. Elles savent qu’une décision doit être prise, mais elles manquent souvent de méthode. L’agent immobilier peut alors devenir un point d’appui très concret.

Les mandats de demain seront souvent des mandats familiaux

La grande transmission va aussi modifier la relation commerciale. Dans une vente classique, le conseiller échange souvent avec un vendeur clairement identifié. Dans une vente issue d’une succession ou d’un arbitrage familial, la décision peut être collective.

Il faudra parfois convaincre un parent âgé, rassurer deux enfants, expliquer une estimation à des héritiers vivant dans plusieurs régions, échanger avec un notaire, clarifier le calendrier d’une indivision ou gérer des attentes de prix très différentes. Le mandat ne se gagnera pas uniquement sur une promesse de prix. Il se gagnera sur la capacité à objectiver.

C’est ici que l’avis de valeur prend une importance stratégique. Dans un contexte familial, il n’est pas seulement un outil de prospection. Il devient un document de médiation. Il doit être clair, argumenté, compréhensible par tous et solidement ancré dans la réalité locale.

Un bon avis de valeur permet de sortir du “je pense que” pour entrer dans le “voici ce que montre le marché”. Il aide à distinguer la valeur affective de la valeur vendable. Il peut apaiser des désaccords, accélérer une décision et renforcer la crédibilité du professionnel.

Dans les années à venir, les agents les plus performants seront probablement ceux qui sauront combiner trois compétences : l’expertise locale, la pédagogie patrimoniale et l’intelligence relationnelle.

Une opportunité très locale

La grande transmission ne produira pas les mêmes effets partout. C’est l’un des enseignements majeurs de l’étude Nexialog : le marché immobilier français va devenir plus fragmenté. La modélisation oppose notamment des territoires du Sud et de l’Ouest où la demande resterait plus soutenue à d’autres zones davantage exposées à des situations d’excédent, de vacance ou de moindre absorption de l’offre.

Pour un conseiller immobilier, cette donnée est essentielle. Un bien transmis dans une commune littorale attractive, une métropole dynamique ou un territoire recherché n’aura pas le même parcours de vente qu’une grande maison énergivore dans une zone vieillissante et peu tendue.

Cela ne signifie pas qu’un territoire est “bon” et qu’un autre est “mauvais”. Cela signifie que l’analyse doit être plus fine. Quelle est la demande locale ? Quels profils d’acheteurs sont actifs ? Quels biens se vendent vite ? Quels biens restent en stock ? Quel est l’impact du DPE ? Y a-t-il une demande de résidence secondaire ? Le bassin d’emploi est-il dynamique ? Le territoire attire-t-il de nouveaux ménages ou perd-il des habitants ?

Demain, l’expertise locale ne sera pas un argument marketing. Elle sera une condition de performance.

Comment les conseillers immobiliers peuvent se préparer dès maintenant

La première action consiste à intégrer la dimension patrimoniale dans sa stratégie de prospection. Certains quartiers, certaines rues, certaines typologies de biens racontent déjà cette histoire : grandes maisons familiales détenues depuis longtemps, logements anciens sous-occupés, résidences secondaires peu utilisées, biens nécessitant des travaux, secteurs où la population propriétaire est vieillissante.

La deuxième consiste à adapter son discours. Face à un vendeur senior ou à une famille, il faut éviter les approches trop agressives. Le bon angle n’est pas : “Votre bien vaut tant, vendons vite.” Le bon angle est plutôt : “Voici les options possibles, leurs avantages, leurs contraintes et le calendrier réaliste pour décider sereinement.”

La troisième consiste à créer des contenus pédagogiques. Un agent qui publie régulièrement sur la vente après succession, l’indivision, l’estimation avant donation, la vente d’une résidence secondaire ou le déménagement senior peut devenir un interlocuteur naturel avant même que le besoin de vendre soit officiellement exprimé.

La quatrième consiste à renforcer son réseau local. Notaires, conseillers en gestion de patrimoine, courtiers, diagnostiqueurs, artisans, entreprises de débarras, spécialistes de l’adaptation du logement : tous peuvent intervenir dans ces situations. L’agent qui sait coordonner devient plus qu’un intermédiaire. Il devient un facilitateur.

Enfin, la cinquième consiste à se former aux cas sensibles : succession, indivision, démembrement, viager, vente occupée, vente longue, rénovation énergétique, perte d’autonomie. Il ne s’agit pas de remplacer le notaire ou le conseiller patrimonial, mais de comprendre suffisamment les enjeux pour poser les bonnes questions et orienter les clients vers les bons interlocuteurs.

Une nouvelle place à prendre

La grande transmission patrimoniale annonce l’entrée dans un marché plus mature, plus familial et plus exigeant.

Pour les agents et mandataires, l’opportunité est considérable. Mais elle ne se captera ni par hasard, ni par opportunisme. Elle se construira dans la durée, par la confiance, la pédagogie, la présence locale et la capacité à accompagner des décisions importantes.

Dans les vingt prochaines années, une partie significative du marché se jouera moins dans la conquête d’acheteurs que dans l’accompagnement des vendeurs patrimoniaux. Et sur ce terrain, les professionnels les plus humains, les plus précis et les plus ancrés localement auront une carte majeure à jouer.

🗺️ MaPrimeRénov’ 2026 : on te donne le plan du labyrinthe (sans perdre ton client au passage)

Tu l’as sûrement déjà vécu : un vendeur te dit “On va baisser le prix parce que c’est une passoire…”, un acquéreur te répond “Ok, mais je ne peux pas financer les travaux”, et au milieu de la discussion, quelqu’un lâche : “De toute façon, MaPrimeRénov’, c’est flou / c’est fermé / ça change tout le temps.”

Bonne nouvelle : en 2026, le dispositif est reparti et il y a un vrai fil d’Ariane. Moins bonne nouvelle : il faut connaître le bon parcours, les bons réflexes, et les phrases justes pour ne pas créer de fausses attentes (ni te griller en crédibilité).

Objectif de cet article : te donner un GPS simple, actionnable, “terrain transaction”, pour orienter tes clients proprement.

1) Le contexte en 30 secondes : le labyrinthe a une entrée en 2026

Le guichet MaPrimeRénov’ a rouvert le 23 février 2026, après une suspension depuis le 1er janvier (en attente du vote du fameux budget 2026).

Côté moyens, l’Anah indique un budget 2026 de 3,6 milliards d’euros, avec l’objectif de financer au moins 120.000 rénovations “d’ampleur” et 150.000 rénovations “par geste” (oui, on t’explique ce que cela signifie juste après).

Traduction “transaction” : tu peux de nouveau intégrer MaPrimeRénov’ dans un discours de vente/achat, à condition de cadrer le calendrier, les parcours et les travaux éligibles.

2) “Ce qui change en 2026” en 90 secondes (et ce que ça implique pour toi)

Le gros changement : l’ampleur devient plus encadrée

Pour une rénovation d’ampleur, un rendez-vous personnalisé avec un conseiller France Rénov’ est désormais obligatoire avant le dépôt de la demande, pour sécuriser les parcours et la qualité des projets financés.

👉 Conséquence terrain : tu peux (et tu dois) intégrer ce RDV au rétroplanning quand tu aides un client à se projeter.

“Par geste” : certains travaux sortent… et ça va surprendre

En 2026, les chaudières biomasse et l’isolation des murs ne sont plus financées dans le cadre du parcours par geste (elles basculent de fait vers les logiques de rénovation plus globale/ampleur).

👉 Conséquence terrain : attention aux vendeurs qui te disent “je fais juste l’isolation des murs avec MaPrimeRénov’” → pas en monogeste en 2026.

Rénovation d’ampleur : recentrée E à G

Le décret de septembre 2025 recentre le “Parcours accompagné” sur les logements classés E à G avant travaux et supprime le bonus “sortie de passoire énergétique”.

👉 Conséquence terrain : quand tu vois un DPE D, tu t’orienteras plutôt vers “par geste” (selon éligibilité), pas vers “ampleur” dans l’idée MaPrimeRénov’.

Maisons F/G : une passerelle “par geste” prolongée… jusqu’à fin 2026

Le même décret prolonge l’accès au parcours par geste pour les maisons individuelles F et G jusqu’au 31 décembre 2026, et lève jusqu’à cette date l’obligation de faire un “geste chauffage” pour accéder au parcours par geste.

👉 Conséquence terrain : pour une maison F/G, tu as encore un levier en 2026, mais il faut anticiper la bascule 2027 (où ces maisons sortent du “par geste”).

DPE : attention au “reset” du 1er janvier 2026

Au 1er janvier 2026, le coefficient de conversion de l’électricité évolue (de 2,3 à 1,9), et une attestation de nouvelle classe énergétique peut être téléchargée (via l’Observatoire de l’Ademe / parcours indiqué par France Rénov’).

👉 Conséquence terrain : sur un bien chauffé à l’électricité, la classe peut bouger. Tu veux des documents à jour avant d’argumenter prix, négociation, ou stratégie travaux.

3) Le GPS MaPrimeRénov’ : 3 parcours, 3 logiques (et la phrase “si… alors…”)

Parcours n°1 — “Par geste” (travaux ciblés)

À utiliser quand : ton client veut financer un ou plusieurs travaux ciblés (isolation hors murs, chauffage/ECS décarboné…), sans passer dans une rénovation globale lourde.

La phrase simple :

“Si vous faites un ou deux travaux bien identifiés, vous regardez le parcours par geste… mais attention : certains travaux ne passent plus seuls en 2026.”

Points de vigilance 2026 :

- Isolation des murs et chaudière biomasse exclues du “par geste”.

- Maisons F/G : accès “par geste” possible jusqu’au 31/12/2026, puis sortie au 01/01/2027.

Parcours n°2 — “Rénovation d’ampleur” (Parcours accompagné)

À utiliser quand : on parle d’un logement E, F ou G et d’un projet “gros saut” (gain d’au moins 2 classes), avec plusieurs postes de travaux.

La phrase simple :

“Si le bien est E/F/G et qu’on vise un vrai gain (au moins 2 classes), on est dans la rénovation d’ampleur… avec un passage obligatoire par France Rénov’.”

Points clés à retenir :

- Logement construit depuis au moins 15 ans et résidence principale (selon cas occupant/bailleur, engagements spécifiques).

- RDV France Rénov’ obligatoire avant dépôt.

- Montants : taux de prise en charge selon revenus, avec plafonds de dépenses éligibles 30 000 € (gain 2 classes) ou 40 000 € (gain ≥ 3 classes).

Parcours n°3 — “Copropriété”

À utiliser quand : rénovation des parties communes ou travaux d’intérêt collectif (et parfois parties privatives).

La phrase simple :

“Si on touche aux parties communes, la copro a son parcours dédié — et les délais/AG/quotes-parts changent complètement la stratégie.”

4) Spécial transaction : comment en faire un levier en RDV vendeur (sans survendre)

Ton rôle, en tant que conseiller immobilier, ce n’est pas de “vendre une prime”. C’est de rendre la projection possible : prix, travaux, délais, financement, et crédibilité du plan.

1) Tu remplaces “c’est compliqué” par “voilà l’itinéraire”

- Étape 1 : DPE à jour (attention à 2026 si électricité).

- Étape 2 : choisir le bon parcours (geste / ampleur / copro).

- Étape 3 : devis RGE + dossier complet (c’est là que beaucoup se plantent).

- Étape 4 : si rénovation d’ampleur → RDV France Rénov’ avant dépôt.

2) Tu utilises MaPrimeRénov’ pour réduire l’écart “prix demandé / prix accepté”

Plutôt que de laisser la performance énergétique écraser le prix, tu peux cadrer un discours :

- Chez le vendeur : “on ne subit pas le DPE, on structure une réponse”.

- Chez l’acheteur : “on ne fantasme pas les aides, on construit un plan de financement réaliste”.

👉 Et surtout : tu joues la carte “sécurisation”. En 2026, l’administration insiste sur la qualité des dossiers, la vérification d’identité / compte, et le fait de déposer avant de démarrer les travaux.

3 scripts “clients”

Script vendeur (passoire E/F/G)

“Votre DPE pèse sur la négociation, mais on peut reprendre la main. Soit l’acheteur finance une rénovation d’ampleur (avec MaPrimeRénov’), soit on ajuste le prix avec un plan chiffré et un calendrier. L’idée, c’est d’éviter l’improvisation.”

Script acheteur (hésitation budget travaux)

“On va vérifier votre éligibilité et surtout choisir le bon parcours. En 2026, certains travaux ne passent plus ‘par geste’ seuls. Si on part sur une rénovation d’ampleur, il y a un rendez-vous France Rénov’ obligatoire avant dépôt. Je vous aide à poser le rétroplanning, et on sécurise.”

Script investisseur bailleur (engagements)

“Les aides existent, mais elles s’accompagnent d’engagements : location en résidence principale, durée minimale, information au locataire… Je vous explique ce qui est compatible avec votre stratégie avant de compter dessus.”

(Et si ton client te demande “vous garantissez ?” → ta phrase bouclier : “Je vous explique les règles et je vous oriente vers France Rénov’ / les sources officielles, mais l’accord final dépend de votre dossier.”)

5) Spécial acquéreur & bailleur : ce que tu peux dire sans risque (et ce que tu dois cadrer)

Acquéreur : oui, il peut déposer “en cours d’acquisition”

Un point très utile en transaction : un acquéreur peut déposer une demande s’il est en cours d’acquisition, avec une promesse synallagmatique (compromis). Pour percevoir la prime, il devra ensuite fournir un justificatif de propriété.

👉 Ton réflexe : intégrer ça dans le calendrier (compromis → dépôt → instruction → travaux → paiement). Ça change la discussion “je ferai les travaux plus tard”.

Bailleur : engagements à ne surtout pas oublier

Pour un propriétaire bailleur, les engagements sont cadrés : mise en location en résidence principale, dans un délai maximal d’un an, et location pendant au moins 6 ans, avec obligations d’information au locataire et règles en cas de réévaluation du loyer.

👉 Ton rôle : verrouiller l’adéquation entre l’aide et la stratégie locative. Un investisseur “meublé courte durée” n’a pas le même alignement qu’un bail longue durée résidence principale.

Délais : prépare ton client à la patience (et protège ta crédibilité)

Certaines sources évoquent une reprise avec un volume important de dossiers en attente (environ 80.000 dossiers déposés fin 2025) et des délais indicatifs pouvant aller jusqu’à plus de six mois pour l’ampleur et environ trois mois pour le par geste.

👉 Utilise ça comme cadrage : “On anticipe, on ne promet pas une réponse en 15 jours.”

6) 3 cas pratiques

Cas 1 - Maison F/G : “on fait simple ou on fait efficace ?”

Situation : maison individuelle F ou G, acheteur motivé mais inquiet du coût.

Lecture :

- En 2026, la maison F/G peut encore accéder au parcours par geste (jusqu’au 31/12/2026), mais attention à la bascule 2027.

- Si l’objectif est un vrai saut et plusieurs postes : rénovation d’ampleur (avec RDV France Rénov’).

Ton angle transaction :

- Option “rapide” : un geste prioritaire (ex : chauffage/ECS décarboné + isolation toiture/combles) si éligible, pour réduire le choc.

- Option “solide” : rénovation d’ampleur pour maximiser le gain (et l’argumentaire futur revente/confort).

Cas 2 - Appartement E : “l’ampleur devient pertinente”

Situation : appartement classé E, copro en toile de fond, acheteur qui veut être “tranquille”.

Lecture :

- E est dans le périmètre rénovation d’ampleur (E/F/G).

- Mais attention : en appartement, la frontière entre privatif et copropriété est souvent le vrai sujet → parcours copro si on touche aux parties communes.

Ton angle : tu transformes “c’est compliqué” en “on découpe en 2 : ce qui dépend du privatif vs de la copro”.

Cas 3 - Investisseur bailleur : “aides oui, mais stratégie d’engagement”

Situation : investisseur hésite à acheter un F “pas cher”, veut rénover et louer.

Lecture :

- Oui, aides possibles, mais engagements bailleur à respecter (6 ans, résidence principale, etc.).

- Le plan doit intégrer : délais + trésorerie + reste à charge + conformité locative.

Ton angle : tu sécurises la décision d’achat en alignant l’aide avec le projet locatif réel (sinon, tu évites une vente toxique).

7) Ta check-list “anti-sèche” en 10 points (à garder sous la main)

- Le bien est-il en France métropolitaine ou outre-mer ? (règles différentes ; la rénovation d’ampleur n’est pas identique selon les cas).

- DPE à jour (et si chauffage électrique : vérifier impact 2026 / attestation).

- Le DPE est-il E/F/G ? → penser “rénovation d’ampleur possible”.

- Occupant ou bailleur ? (engagements, délais, durée).

- Le logement a-t-il au moins 15 ans ?

- Travaux envisagés : “par geste” ou “ampleur” ? (et rappeler que murs/biomasse ne passent plus en monogeste).

- Si “ampleur” : RDV France Rénov’ obligatoire avant dépôt.

- Devis : entreprise RGE + vérifications (surfaces/conditions, etc.).

- Calendrier : dépôt avant travaux, et intégrer les délais d’instruction réalistes.

- Transaction : acquéreur en cours d’acquisition ? → dépôt possible avec compromis, propriété fournie ensuite.

8) Conclusion : ton avantage concurrentiel, c’est la clarté

En 2026, MaPrimeRénov’ n’est pas “un bonus flou”. C’est un outil qui peut s’avérer puissant à condition de le manier avec méthode : bon parcours, bon calendrier, bonnes limites.

Et c’est exactement là que tu peux faire la différence, en tant que mandataire: tu rassures, tu structures, tu évites les promesses intenables, et tu transformes une contrainte (DPE, travaux) en plan d’action.

À toi de jouer : le labyrinthe est toujours un labyrinthe… mais maintenant, tu as la carte.

🧐 De la preuve sociale au mandat : comment un mandataire peut transformer ses avis en levier commercial ?

Dans un marché immobilier où tout commence désormais par une recherche Google, la gestion de son e-réputation est primordiale : c’est le moteur de la prise de contact. Pour les mandataires, le défi est double : exister en ligne, mais surtout être crédible face à des vendeurs de plus en plus sceptiques.

À travers les témoignages de Gwenaelle Pageot (BSK Immobilier), Isabelle Pilz (Dr House Immo) et Anthony Galli (iad), nous allons découvrir qu’immodvisor peut être un véritable partenaire de conquête, capable de transformer votre satisfaction client en mandats exclusifs.

L’authenticité comme premier argument de vente

Le constat est partagé par tous : les avis Google ne suffisent plus. Le spectre des "faux avis" hante l'esprit des vendeurs. Pour Gwenaelle Pageot, la force d'immodvisor réside dans cette notion de tiers de confiance. Elle n'hésite d'ailleurs pas à l'utiliser directement en rendez-vous :

« Quand j'oriente mes prospects vers mes avis, je leur explique tout de suite la démarche : ce ne sont pas des “faux témoignages” de l'entourage, ce sont des avis certifiés. C'est essentiel pour moi car cela prouve que je ne triche pas. Les clients voient que ce sont de "vrais" retours, et ça change tout dans la relation qui s'installe. »

En faisant de la transparence son fer de lance, Gwenaelle transforme un simple commentaire en une preuve irréfutable de son professionnalisme.

Une vitrine pour prouver son activité pour rassurer les prospects

Pour Isabelle Pilz, être indépendante signifie que sa propre image est son fonds de commerce. Elle voit immodvisor comme une vitrine dynamique, indispensable pour montrer qu'elle est active sur son secteur.

« C’est une vitrine qui montre que je suis à 100 % sur mes projets. En immobilier, les gens ont besoin de savoir ce que vous vendez réellement. Quand un prospect hésite lors d'une estimation, je l'invite à aller voir les avis. C'est un réflexe qui permet de lever les doutes et de montrer que l'on est un expert de terrain, pas juste un nom sur une carte de visite. »

Même son de cloche chez Anthony Galli, qui compare l'outil au réflexe "TripAdvisor". Pour lui, la consultation des avis est devenue une étape naturelle du parcours client : les gens s'appuient sur ce qui se dit en ligne avant même de décrocher leur téléphone.

Des résultats concrets sur le terrain

L’impact de cette stratégie ne se limite pas à la notoriété, il se mesure en chiffres. Gwenaelle Pageot illustre parfaitement ce "cercle vertueux" : un mandat décroché grâce à ses avis en ligne a mené à une vente, qui a elle-même généré deux autres transactions avec le même client.

Pour Anthony Galli, l'outil est une véritable « publicité supplémentaire » qui travaille en autonomie. En étant présent là où les prospects cherchent, il multiplie ses points d'entrée business et facilite la prise de mandat.

Une gestion intégrée au quotidien

Pour que l’e-réputation soit un vrai levier, elle doit être entretenue sans devenir une charge de travail supplémentaire.

« Ce que j'apprécie, c'est de pouvoir faire des campagnes groupées, c'est vraiment pratique au quotidien », confie Gwenaelle. Anthony, de son côté, mise sur les relances automatiques pour s'assurer que chaque succès soit documenté.

Un autre point crucial pour ces indépendants : la pérennité. Comme le souligne Gwenaelle, les avis collectés sont un patrimoine professionnel qui leur appartient, peu importe l'évolution de leur carrière ou de leur réseau.

À travers ces trois parcours, trois piliers fondamentaux ressortent pour définir l’apport de la solution :

- La confiance pour Gwenaelle Pageot : la certification comme garantie d'un professionnalisme sans faille.

- La notoriété pour Isabelle Pilz : une vitrine digitale qui prouve l'activité réelle en temps réel.

- La publicité active pour Anthony Galli : un levier d'acquisition qui rassure le prospect avant même le premier contact.

En conclusion, immodvisor ne se contente pas de gérer des avis. La solution construit et protège le capital le plus précieux de l'agent immobilier : sa crédibilité professionnelle.

⏰ La pige immobilière, c’est fini ! Voici pourquoi c’est une excellente nouvelle

La fin d’un canal ≠ la fin du business.

Lis bien cette phrase. Parce que le 11 août 2026, ce n’est pas simplement une date de plus dans l’agenda législatif. C’est un tournant. À partir de cette échéance, le démarchage téléphonique commercial non sollicité sera interdit, conformément à la loi n°2025-594 du 30 juin 2025 publiée sur Légifrance.

Concrètement ? Tu ne pourras plus appeler un propriétaire qui a publié une annonce sur Leboncoin pour lui proposer tes services… sauf s’il a explicitement consenti à être démarché.

Le système change : on passe d’un modèle “opt-out” (le consommateur doit s’opposer) à un modèle “opt-in” (il doit accepter au préalable). Le site Ministère de l'Économie et des Finances l’indique clairement : sans consentement explicite, l’appel est interdit, sauf cas très encadrés liés à un contrat en cours.

Les sanctions ? Jusqu’à 75.000 € d’amende pour une personne physique et 375.000 € pour une entreprise.

Bloctel disparaît. L’opt-in généralisé devient la règle.

Pour beaucoup de mandataires, la pige téléphonique était un pilier. Ce pilier va tomber.

La vraie question n’est pas : “Comment continuer à appeler ?”

La vraie question est : “Comment continuer à générer des mandats sans dépendre d’un canal devenu obsolète ?”

Une réforme qui change profondément ton modèle

Ne te trompe pas : ce n’est pas une simple contrainte administrative.

C’est un changement de paradigme.

Aujourd’hui, près de 45 000 mandataires indépendants opèrent en France et représentent plus d’un quart des transactions nationales. Dans un marché oscillant avoisinant le million de transactions annuelles selon les années, chaque mandat compte. Et le marché est déjà fragilisé par la baisse des volumes et la raréfaction de l’offre.

Historiquement, la pige téléphonique permettait une logique simple :

repérer une annonce → appeler → tenter de transformer.

Demain, cette mécanique disparaît.

La sollicitation individuelle cède la place à une logique d’attractivité.

On ne “prend” plus le mandat. On devient visible pour qu’il vienne à soi.

C’est inconfortable ? Oui.

C’est stratégique ? Absolument.

La fin du téléphone ne signifie pas la fin de la prospection

Il faut sortir d’une illusion : le téléphone n’a jamais été l’unique moteur de performance.

Une étude realisée par Yanport montre que les agents jugent l’animation de leur réseau comme le levier le plus efficace et le moins chronophage (72%), devant le porte-à-porte ciblé (48%) et les appels (44%).

Autrement dit : même avant la réforme, d’autres leviers fonctionnaient déjà.

La différence ? Ils demandent plus de stratégie, plus de constance, plus de positionnement.

Le retour du terrain intelligent

Le terrain ne disparaît pas. Il se professionnalise.

Le porte-à-porte massif et improvisé laisse place au ciblage précis : l’immeuble où trois ventes se sont faites, le quartier où les délais s’allongent, la rue où un DPE défavorable crée de l’inquiétude.

Tu ne frappes plus au hasard. Tu apportes une information.

Imagine cette scène :

— “Bonjour Madame, vous avez publié votre annonce il y a dix jours. Je ne vous appelle pas, rassurez-vous. Je me permets de vous rencontrer parce que j’ai vendu un bien similaire dans votre rue le mois dernier. Souhaitez-vous connaître le prix réellement signé ?”

Le vendeur te répondra peut-être :

— “Oui, je veux bien savoir.”

Ce n’est plus une sollicitation agressive. C’est une posture d’expertise.

La vitrine digitale devient ton nouveau standard

Plus le démarchage téléphonique est interdit, plus ta présence en ligne devient stratégique.

Les Français consacrent en moyenne 1h33 par jour à TikTok, 1h16 à YouTube et 1h14 à Instagram. Les réseaux sociaux représentent environ 39% du temps de navigation en ligne.

Tes vendeurs sont là, tes acquéreurs sont là, ton marché est là !

Si tu n’y es pas, tu n’existes pas.

Il ne s’agit pas de “faire un post de temps en temps”, il s’agit de construire un système : un profil professionnel optimisé, une ligne éditoriale locale, des vidéos pédagogiques, un blog référencé en SEO sur “estimation appartement + ta ville”, des témoignages clients…

Tu dois passer d’un modèle d’interruption à un modèle d’inbound.

Le vendeur ne doit plus subir ton appel, il doit te trouver quand il se pose une question.

Construire une stratégie d’opt-in

La réforme ne tue pas le téléphone, elle impose le consentement.

Comment faire pour le créer ?

– Propose un guide téléchargeable contre inscription.

– Organise un événement local.

– Met en place une newsletter d’information immobilière.

– Collecte des leads qualifiés via des formulaires clairs et conformes.

Chaque contact doit devenir une relation autorisée.

Ceux qui auront constitué une base solide de consentements continueront à appeler légalement. Les autres disparaîtront du radar.

De la compétition solitaire à la coopération intelligente

La fin de la pige sortante pousse le secteur vers plus d’organisation collective.

Des plateformes émergent pour permettre le partage de mandats exclusifs et de mandats de recherche entre mandataires, tous réseaux confondus. C’est le cas de PIREN, qui propose un modèle simple : un mandataire conserve son mandat, un confrère apporte l’acquéreur.

Chacun reste dans son rôle, dans le respect de la loi Hoguet et de la déontologie.

Ce n’est pas qu’une innovation technologique, c’est une mutation culturelle.

Le réflexe “je garde tout pour moi” devient contre-productif dans un marché tendu. La coopération structurée augmente la probabilité de transaction.

Dans un contexte où chaque mandat est plus difficile à décrocher, mutualiser les opportunités devient une stratégie rationnelle.

Ce que tu peux faire dès maintenant

N’attends pas août 2026 et commence déjà à transformer la contrainte en avantage compétitif :

- travaille ta marque personnelle,

- investis dans le référencement local,

- structure un réseau d’apporteurs d’affaires,

- mets en place un parcours digital cohérent,

- forme ta sphère d’influence à la recommandation.

Ton objectif : devenir la référence locale.

Demain, quand un vendeur dira : “Je cherche quelqu’un de sérieux pour estimer mon bien”, ton nom devra venir spontanément.

Une nouvelle posture face au vendeur

La réforme t’oblige à changer ton discours.

Avant : “Je vous appelle suite à votre annonce.”

Demain : “Vous m’avez contacté après avoir vu mes analyses du marché local.”

La différence est immense : dans le premier cas, tu interromps; dans le second, tu es choisi. Et lorsque tu es choisi, la relation change.

Le vendeur ne te voit plus comme un commercial insistant mais comme un expert identifié.

Le téléphone s’éteint, ta visibilité doit s’allumer.

Le 11 août 2026 ne signe pas la fin de la prospection, il marque la fin d’une époque, la pige immobilière telle que tu l’as connue disparaît.

Mais le besoin d’accompagnement, d’expertise, de sécurisation des transactions, lui, ne disparaît pas.

La demande existe toujours.

À toi d’adapter ton modèle pour la capter autrement.

Parce que la vérité est simple : la fin d’un canal ≠ la fin du business.

C’est le début d’un nouveau standard.

🚨 Leboncoin dans ChatGPT : ce que ça change pour les conseillers immobiliers, et pour tout l’écosystème des portails

Ce mardi 10 février 2026, un truc a basculé dans le parcours immobilier des Français : on peut chercher sur Leboncoin depuis ChatGPT, en mode conversation, comme si tu parlais à un assistant qui filtre, trie et propose une sélection à ta place.

Et si tu lis ça en te disant “ok, encore une nouveauté IA”, je te comprends. Sauf que là, on n’est pas sur un gadget isolé : on touche à un carrefour de trafic et à une habitude. Quand l’interface de recherche change, ce n’est pas juste “plus pratique” : ça redessine qui capte l’intention, qui contrôle la mise en avant, et où se crée la valeur.

Avec cet article, la Maison des Mandataires a pour objectif de te donner une lecture lucide et un plan d’action immédiat pour tirer profit de cette actualité sans subir.

1. Nouveau carrefour de trafic = nouveau réflexe acheteur/vendeur

Jusqu’ici, ton prospect faisait souvent un parcours classique :

- moteur de recherche → portail(s) → filtres → annonces → contact

- ou appli portail → filtres → annonces → contact

Désormais, un scénario devient naturel :

“Je cherche un T3 lumineux, budget 280k, pas trop loin du métro, plutôt dernier étage…”

Et l’IA fait le tri en face de lui. Dans sa tête, ce n’est plus “je vais sur un portail”, c’est “je demande à ChatGPT”.

Tu vois l’enjeu ? Ce n’est pas seulement Leboncoin qui gagne un nouveau canal. C’est ChatGPT qui devient une porte d’entrée. Et dans l’immo, celui qui est à l’entrée influence le reste : ce qui remonte, ce qui est comparé, ce qui est jugé “cher”, “bonne affaire”, “à éviter”.

2. Ce qui vient de tomber, concrètement

Leboncoin est accessible dans ChatGPT via une “app”

Depuis ce 10 février 2026, les utilisateurs peuvent lancer une recherche Leboncoin directement depuis ChatGPT.

L’expérience côté utilisateur : conversation, carrousel, itérations

Le principe : l’utilisateur formule son besoin, ChatGPT interroge Leboncoin via un outil officiel, puis renvoie des résultats (souvent sous forme de carrousel), avec des questions pour affiner (budget, surface, ville, etc.).

Et point important : ChatGPT ne devient pas “leboncoin dans leboncoin”. Il y a des limites : par exemple, l’IA indique ne pas avoir accès aux messages privés.

L’accès est massif : ~89 millions d’annonces

Plusieurs médias évoquent un accès à l’ampleur du catalogue, autour de 89 millions d’annonces consultables via requête conversationnelle.

Le bouton “Bonne affaire ?” : une analyse de prix dans l’interface

Sur une annonce, un bouton “Bonne affaire ?” peut déclencher une analyse : points positifs, points de vigilance, avis synthétique, etc.

Et Leboncoin ne lâche pas la relation

Autre point à graver dans le marbre : Leboncoin indique que la messagerie et le paiement restent chez eux. Traduction : même si la recherche commence ailleurs, la mise en relation (et donc la valeur) est conçue pour revenir dans leur univers.

Leur ambition est assumée : du trafic en plus

Dans la presse, la plateforme parle d’un objectif de “millions de visites supplémentaires” grâce à l’intégration.

3. Pourquoi c’est un tournant (pas un gadget)

Tu peux résumer ça en une phrase :

On est en train de passer d’une recherche “par filtres” à une recherche “par intention”.

Et quand tu passes à l’intention, trois choses deviennent décisives :

- L’inventaire (qui a les annonces)

- La mise en forme (comment c’est résumé, trié, recommandé)

- La conversion (où se fait le contact, à quelle vitesse, avec quel niveau de confiance)

Leboncoin part avec un avantage clair : la plateforme est déjà centrale dans les usages. Dans ses communications, elle met en avant que 69% des porteurs de projet passent par leboncoin, dont 44% qui ne vont sur aucun autre portail (chiffres citant Médiamétrie NetRatings).

Donc si tu branches ce “réflexe” à une interface conversationnelle très utilisée… tu changes la forme, pas forcément le fond. Mais la forme, en immo, c’est souvent ce qui décide de l’appel.

Et dans un marché qui redémarre (sans être euphorique), la bataille du lead redevient intense : les Notaires de France indiquent 945 000 transactions sur 12 mois à fin décembre 2025 (note publiée en janvier 2026).

Quand l’activité repart, les plateformes se battent pour être le premier écran. Là, Leboncoin vient de s’acheter un “premier écran” supplémentaire.

4. Impacts probables sur l’écosystème : portails, agrégateurs, diffusion

4.1 Les portails risquent de devenir… des “bases de données”

Pendant des années, l’interface portail (filtres, listes, cartes) était la “destination”. Avec ChatGPT, l’interface peut devenir interchangeable.

Le vrai actif, ce n’est plus “mon site est agréable”. C’est :

- est-ce que mon catalogue est accessible

- comment il est interprété

- comment il est classé

- comment il est expliqué

C’est exactement la logique poussée par OpenAI : des “apps” dans ChatGPT, listées dans un répertoire, qui étendent les conversations et permettent d’aller chercher du contenu / réaliser des actions (ex : “chercher un appartement”).

Conséquence : les portails qui ne sont pas “branchés” (ou mal branchés) peuvent se retrouver déportés : pas invisibles, mais moins réflexes.

4.2 La multi-diffusion et la qualité des flux deviennent encore plus stratégiques

Si demain l’utilisateur dit : “Montre-moi les meilleures annonces sur X”, il faut que :

- ton annonce existe sur les bons canaux,

- et qu’elle soit compréhensible, structurée, complète.

Sinon, elle n’est pas juste “moins jolie”. Elle est moins recommandable.

Et ça, pour toi mandataire, c’est une alerte douce : le contenu de l’annonce n’est plus une formalité. C’est ton pitch commercial… lu par une IA avant d’être lu par un humain.

5. Conséquences directes pour les conseillers immobileirs : leads, mandats, rendez-vous

Ce qui peut s’améliorer

- Plus de demandes exploratoires : l’IA réduit la friction. Un acheteur peut tester 4 villes, 3 budgets, 2 typologies en 10 minutes. Ça multiplie les “micro-intentions”.

- Des critères plus clairs : parce que ChatGPT pose des questions, ton prospect arrive parfois avec un besoin mieux formulé.

Ce qui peut se durcir

- Concurrence dans le même carrousel : si l’IA compare 10 annonces d’un coup, tu n’es plus “la fiche sur laquelle il a cliqué”, tu es “une option parmi d’autres”, côte à côte.

- Pression sur le prix : le bouton “Bonne affaire ?” installe un nouveau réflexe : “l’IA dit que…”. Même si ce n’est pas une expertise, ça influence.

- Dépendance plateforme : si la recherche commence dans ChatGPT mais que la conversion revient chez Leboncoin (messagerie/paiement), la plateforme garde la main sur une partie du tunnel.

Et côté vendeur ?

Attends-toi à entendre, très vite :

- “Mon bien est-il une bonne affaire ?”

- “Pourquoi votre prix est au-dessus de ce que l’IA raconte ?”

- “Comment vous faites pour ressortir quand on cherche via ChatGPT ?”

Ce n’est pas un problème. C’est une opportunité : tu vas pouvoir te positionner comme le pro qui maîtrise les nouveaux parcours, au lieu de les subir.

6. Ton plan d’action : 7 moves à appliquer dès maintenant

Je te les donne en mode terrain. Pas de poudre aux yeux. Juste des choses que tu peux enclencher cette semaine.

1) Fais un audit “Leboncoin = vitrine prioritaire”

Vu le poids d’usage revendiqué par Leboncoin (projets immo et exclusivité d’usage pour une partie des gens), ta présence là-dessus doit être irréprochable.

Regarde ton profil, tes avis, tes infos, ta cohérence.

2) Réécris tes annonces comme si elles devaient être résumées en 5 lignes

Parce que c’est exactement ce qui se passe : l’IA résume, compare, extrait.

Ton objectif : quand l’IA “condense”, elle doit garder tes arguments (et pas seulement “T3 + balcon”).

Astuce simple : dans la description, fais apparaître clairement :

- le bénéfice (“lumineux”, “plan optimisé”, “calme”),

- la preuve (expo, étage, vues, travaux, charges, copro, transports),

- et la projection (“idéal premier achat / famille / investissement selon cas”).

3) Optimise la “lisibilité IA” sans rendre ton texte robotique

Tu peux rester humain, mais évite les descriptions floues type “à voir absolument !!!”.

Privilégie :

- phrases simples,

- infos factuelles,

- éléments structurants (surfaces, DPE, charges, travaux, copro, stationnement),

- et un vocabulaire cohérent.

Mais attention, tu n’écris pas pour une IA. Tu écris pour un humain pressé… que l’IA aide à trier.

4) Mets ton pack média au niveau “je convertis en 20 secondes”

L’IA peut recommander. Mais ce qui fait appeler, c’est souvent :

- la première photo,

- la cohérence du bien,

- et la confiance.

Photos propres, ordre logique, plan si possible, et si tu peux : une mini-vidéo. L’IA accélère le tri, donc la preuve visuelle devient encore plus déterminante.

5) Accélère ta réactivité (vraiment)

Si la recherche est plus rapide, l’acheteur fait plus de shortlists. La différence se fait sur :

- la vitesse de réponse,

- la qualité de qualification,

- la capacité à proposer un créneau vite.

La lenteur ne te fait pas perdre “un lead”. Elle te fait perdre la place dans la shortlist.

6) Construis ton anti-dépendance (sans te raconter d’histoires)

Tu as besoin des portails. Mais tu as aussi besoin de canaux qui t’appartiennent.

Sans partir dans 12 chantiers, choisis 2 priorités :

- Google Business Profile (preuves + posts + avis)

- une routine réseau social simple (réels/shorts, visites, coulisses, conseils vendeur)

- une base contacts (email/WhatsApp) avec suivi

Objectif : que demain, même si une plateforme change les règles, ton business ne tremble pas.

7) Transforme cette actu en argument vendeur (script prêt à l’emploi)

En rendez-vous, tu peux dire (sans en faire trop) :

“Depuis le 10 février 2026, Leboncoin est accessible dans ChatGPT : beaucoup d’acheteurs vont commencer leur recherche en décrivant leur besoin à l’IA. Mon job, c’est de faire en sorte que votre annonce soit parfaite pour ressortir dans ce nouveau parcours : infos complètes, mise en avant des vrais atouts, médias irréprochables, et réponse ultra-rapide aux contacts.”

C’est simple. C’est factuel. Et ça te positionne comme quelqu’un qui pilote la visibilité, pas quelqu’un qui “dépose une annonce”.

7. Ce qu’on sait / ce qu’on ne sait pas encore (à surveiller sans stress)

Ce qu’on sait

- OpenAI pousse une logique de répertoire d’apps dans ChatGPT, avec publication et mise en avant possibles.

- Leboncoin est déjà une plateforme centrale dans le parcours immo selon ses propres chiffres et études citées (Médiamétrie/Joreca).

- La recherche via ChatGPT existe, mais la messagerie/paiement restent côté Leboncoin.

Ce qu’on ne sait pas encore (et qui peut compter)

- Comment le tri/recommandation va évoluer : critères, personnalisation, éventuels “sponsorisés”.

- Jusqu’où Leboncoin enrichira l’expérience (sauvegardes, alertes, scoring, etc.).

- Comment les autres portails vont répondre : intégrations, IA propriétaires, partenariats.

Bref : le match ne fait que commencer. Et toi, tu n’as pas besoin de deviner l’avenir. Tu as besoin d’être propre, rapide, structuré et présent là où l’attention se déplace.

8. Conclusion : ce n’est pas la fin des portails… c’est le début des “portails sans portail”

Je te laisse avec cette idée : l’interface change, mais les fondamentaux restent.

- Un bien correctement positionné, bien présenté, bien défendu… se vend.

- Un pro qui inspire confiance, qui répond vite, qui explique clairement… prend le mandat.

La nouveauté, c’est que ton annonce va être lue par un humain et “interprétée” par une IA avant de remonter dans une sélection. Donc tu ajustes ton exécution, pas ton métier.

Cette semaine, choisis une action simple :

- tu identifies tes 5 annonces les plus stratégiques,

- tu les rends ultra lisibles (infos + preuves + bénéfices),

- tu upgrades le média,

- et tu bétonnes ton script vendeur “nouveaux parcours IA”.

Tu vas voir : au lieu de subir la vague, tu vas surfer dessus.

🧮 Budget 2026 : l’ancien va-t-il retrouver des couleurs ? Ce que tu peux anticiper pour performer cette année

Tu vois ce moment où un client te dit : “J’attends 2026, on verra bien…” ?

Eh bien justement : 2026, c’est maintenant. Le budget de l’État a été adopté le 2 février 2026, et derrière les lignes budgétaires, il y a surtout des comportements qui vont bouger : investisseurs qui reviennent, vendeurs “travaux” qui se re-motivent, communes qui ajustent la fiscalité locale…

Notre objectif ici, c’est simple : te donner 3 signaux clairs, et des stratégies actionnables pour convertir ça en mandats, en compromis et en recommandations.

Ce que le budget 2026 envoie comme signaux au marché de l’ancien

1) Le retour assumé du bailleur privé (dispositif “Relance logement”)

On ne va pas tourner autour : l’État veut remettre de l’offre locative sur le marché. Dans le projet de loi de finances 2026, le dispositif fiscal “Relance logement” vise explicitement à inciter les particuliers à acheter pour louer, pendant les trois prochaines années.

Et les chiffres annoncés donnent la direction :

- viser 400 000 logements construits par an,

- atteindre 2 millions de logements d’ici 2030,

- dont 50 000 logements locatifs privés construits dès 2026.

A retenir : quand un gouvernement met un cap aussi visible, ça réactive un public qui s’était mis “en pause” : les investisseurs prudents. Pas ceux qui achètent sur un coup de tête. Ceux qui veulent une opération lisible, chiffrée, sécurisée.

Traduction terrain : prépare-toi à plus de demandes type “je veux du locatif… mais je veux que ça tienne debout”.

2) Ancien + travaux : le combo 2026 (et il devient “finançable” dans la tête des clients)

Le point le plus intéressant pour le marché de l’ancien, c’est celui-ci : le dispositif “Relance logement” inclut l’ancien, à condition d’investir 30% du prix du bien en travaux.

Ce simple ratio “30%” change le jeu, parce qu’il donne une règle de lecture immédiate aux investisseurs et à certains vendeurs :

- “Mon bien est fatigué ? OK, mais il peut rentrer dans une logique ‘projet’.”

- “Je n’achète pas un problème, j’achète une transformation.”

Et comme le dispositif permet de déduire des revenus locatifs une partie du prix d’achat (amortissement) + les charges liées à la location (travaux, intérêts d’emprunt, taxe foncière…), tu as une mécanique qui “parle” aux investisseurs : la fiscalité devient un levier de rentabilité.

Ton signal fort 2026 : l’ancien “avec défauts” redevient sexy… à condition d’être accompagné.

3) Fiscalité locale : résidences secondaires, un levier qui peut provoquer des arbitrages

Autre mesure très “signal faible” mais à gros potentiel : la suppression de la liaison entre le taux de taxe foncière et le taux de taxe d’habitation sur les résidences secondaires (THRS). L’idée est de permettre aux communes d’augmenter la THRS sans pénaliser mécaniquement les résidents à l’année.

Pourquoi c’est important pour toi ?

- Parce que la fiscalité locale, c’est un déclencheur émotionnel puissant : “Ça commence à me coûter trop cher, je vends.”

- Et parce que ça peut créer des opportunités dans des zones où la résidence secondaire est déjà un sujet sensible (littoral, montagne, villes touristiques).

Traduction terrain : surveille les délibérations locales. Une hausse de THRS peut devenir ton meilleur prétexte “élégant” pour reprendre contact.

Les signaux faibles à repérer dès maintenant (et qui deviennent des opportunités)

Je te propose 3 signaux faibles “observables” sur le terrain, pas dans les tribunes politiques :

1) Le retour des investisseurs “prudents” (mais exigeants)

Ils reviennent, oui… mais ils ne veulent pas “une visite”. Ils veulent :

- un chiffrage des travaux crédible,

- une projection de loyer réaliste,

- une lecture des règles (plafonds, durée, etc.) avec quelqu’un de sérieux.

Opportunité : si tu deviens la personne qui “met en ordre” le projet, tu ne vends plus un appartement. Tu vends une décision.

2) Le vendeur “travaux” qui redevient vendable

En 2024-2025, beaucoup de vendeurs de biens à rénover ont entendu : “Ça ne part pas / ça se négocie trop / les acheteurs ont peur.”

En 2026, ces mêmes biens peuvent retrouver une narration : “bien reconditionnable”, “bien transformable”, “bien revalorisable” — surtout si tu arrives avec une feuille de route.

3) Les résidences secondaires qui “sortent” du patrimoine

Pas partout. Pas tout le temps. Mais suffisamment pour créer un courant : un impôt qui bouge, une commune qui ajuste, un propriétaire qui se dit qu’il préfère récupérer du cash, ou simplifier.

Comment t’adapter en 2026 : ton plan d’action prêt à exécuter

1) Deviens le “chef d’orchestre du projet”

Ta valeur en 2026, c’est d’être la personne qui relie les points : achat + travaux + financement + mise en location.

Ton pack “Diagnostic Opportunité” (simple, vendable, répétable) :

- état du bien + points bloquants

- estimation “après travaux” (même fourchette)

- budget travaux (ordre de grandeur + scénarios)

- potentiel locatif (loyer réaliste, demande locative locale)

- check des dispositifs / aides (sans te substituer à un fiscaliste)

Tu peux dire (et ça marche) :

“Je ne te propose pas une visite. Je te propose un projet cadré.”

2) Adapte ton discours vendeur et rassure

En 2026, tu vas rencontrer deux types de vendeurs :

- ceux qui se disent “mon bien est invendable”

- ceux qui se disent “je ne braderai jamais”

Ton job, c’est de remettre du contrôle dans leur tête.

Mini-script #1 (vendeur inquiet)

“Votre bien n’est pas ‘invendable’. Il est ‘à scénario’. Si on le présente comme un problème, vous subissez la négociation. Si on le présente comme un projet (travaux + aides + cible), nous reprennons la main.”

Mini-script #2 (vendeur rigide)

“On ne cherche pas à baisser votre prix : on cherche à rendre votre prix défendable. Et ça passe par un plan clair : ce qui est à faire, ce que ça vaut après, et à qui ça s’adresse.”

3) Crée une offre “ancien + travaux” (ta machine à mandats 2026)

Tu peux proposer 2 formats très lisibles :

Format A — “Clé en main investisseur”

- fiche synthèse (prix / travaux / loyer / rentabilité / points de vigilance)

- 2 scénarios travaux : “minimum vital” vs “revalorisation”

- calendrier réaliste (travaux + mise en location)

Format B — “Clé en main primo-accédant malin”

- narration : “j’achète moins cher, je transforme”

- projection de budget global (achat + travaux)

- mise en avant des améliorations confort/énergie

👉 Tu ne promets pas des miracles. Tu promets de la méthode.

4) Lance 3 campagnes de prospection 2026 (ultra cohérentes avec le budget)

Campagne 1 — Propriétaires bailleurs / investisseurs “en veille”

Angle : “2026 relance le locatif privé : tu veux qu’on regarde ce que ça change sur TON secteur ?”

Le dispositif “Relance logement” a des règles (plafonds de loyers, durée, etc.) : ta valeur, c’est de traduire ça en réalité locale.

Campagne 2 — Biens à rénover (tes futurs best-sellers)

Angle : “Je peux te dire à qui ton bien s’adresse en 2026 : investisseur projet / primo malin / marchand… et avec quel plan.”

L’ancien avec travaux redevient une catégorie à part entière, car il est explicitement visé si 30% du prix est investi en travaux.

Campagne 3 — Résidences secondaires (veille locale)

Angle : “Ta commune peut ajuster la taxe d’habitation sur les résidences secondaires : tu veux qu’on anticipe ?”

La suppression de la liaison THRS/taxe foncière rend le sujet plus “pilotable” localement.

5) Réseaux sociaux : 5 idées simples (et efficaces)

- Carrousel : “Budget 2026 & immobilier ancien : 3 signaux à connaître”

- Vidéo 45 sec : “Pourquoi l’ancien avec travaux revient en 2026”

- Post storytelling : “Ce bien ‘invendable’… devenu un projet”

- Checklist : “Acheter un bien à rénover : les 7 questions à se poser”

- Mini live : “Résidence secondaire : fiscalité locale, comment anticiper ?”

MaPrimeRénov’ : le levier “travaux” à remettre dans la conversation (sans te brûler)

Tu l’as peut-être vécu : début 2026, le sujet a été flou pour beaucoup de clients. Officiellement, le guichet MaPrimeRénov’ a été fermé temporairement jusqu’à l’adoption de la loi de finances 2026.

Et Bercy expliquait que, faute de vote avant fin 2025, l’aide était suspendue au 1er janvier 2026.

Ce que tu peux faire intelligemment :

- ne pas vendre l’aide comme une certitude “immédiate”,

- mais l’utiliser comme un axe de projet : audit, scénarios, préparation du dossier, accompagnement France Rénov’.

En clair : tu ne dis pas “vous aurez X €”. Tu dis “on structure le projet pour mobiliser les leviers existants dès que les guichets rouvrent”.

Conclusion : tu ne subis pas le budget — tu le traduis en mandats

2026 ne sera pas forcément “facile”. Mais c’est une année où les dossiers préparés vont surperformer.

Le budget 2026 envoie une intention claire : relancer le locatif privé, remettre les travaux au cœur du jeu, et laisser davantage de latitude aux communes sur la fiscalité des résidences secondaires.

Ton avantage, toi, c’est d’être au contact du réel. Donc cette semaine, fais simple :

- choisis une des 3 campagnes,

- construis ton pack “Diagnostic Opportunité”,

- et prends 10 contacts “travaux / investisseurs / résidence secondaire”.

Et surtout, garde cette posture : proche, mais stratégique.

Parce que ce que tes clients cherchent en 2026, ce n’est pas une opinion. C’est quelqu’un qui sait transformer l’incertitude en plan.

Moins de prospection et plus de réassurance : le pouvoir des avis clients sur vos réseaux sociaux

Avant de vous appeler ou de remplir un formulaire, vos prospects font presque tous la même chose : ils vous observent. Et aujourd’hui, cette observation ne passe plus uniquement par les moteurs de recherche.

Vos prospects comparent et s’informent directement sur les réseaux sociaux. Facebook, Instagram ou LinkedIn sont devenus des réflexes, au même titre qu’une fiche Google ou qu’un portail d’annonces immobilières.

Ce que vos réseaux sociaux disent de vous

Un prospect ne cherche pas un influenceur immobilier : il cherche un professionnel crédible et implanté sur son secteur. En quelques secondes, il regarde si votre page est à jour, si vous publiez régulièrement et surtout si d’autres clients vous font confiance.