Immobilier général

Comprendre le taux d’usure pour mieux le contourner

A peine rentrés que tous les médias nous matraquent avec le « taux d’usure ». Cette expression, qui fait penser à une grosse arnaque dans la conscience collective, serait même responsable de la baisse du marché immobilier en empêchant des pans entiers de la population de contracter un crédit immobilier… Mais la Maison des Mandataires est là pour démystifier le sujet et vous apporter quelques conseils pratiques afin de contourner cet obstacle.

Qu’est-ce que le taux d’usure ? A quoi ça sert ?

D’après le site officiel du Ministère de l’Economie et des Finances, « le taux de l’usure correspond au taux maximum légal que les établissements de crédit sont autorisés à pratiquer lorsqu’ils vous accordent un prêt. ».

Le principe semble donc assez clair : il s’agit d’un plafond du taux d’intérêt bancaire (le fameux TAEG – Taux Annuel Effectif Global – qui est la somme du taux nominal de base proposé par la banque, de l’ensemble des frais de la banque dont notamment les frais de dossier, et le taux d’assurance emprunteur) fixé par la Banque de France et revu de manière trimestrielle.

Le taux d'usure est calculé par la Banque de France en fin de chaque trimestre en faisant la moyenne des taux des prêts accordés par les établissements de crédit au cours des 3 mois écoulés, augmentée d’un tiers.

Par exemple, le taux de l’usure pour un crédit immobilier sur plus de 20 ans a été fixé au 1er juillet 2022 à 2,57%. Cela signifie que pendant tout le 3ème trimestre 2022, une banque ne pourra pas octroyer à un particulier un crédit immobilier sur plus de 20 ans avec un TAEG supérieur à 2,57%.

Le taux de l’usure évolue donc comme un baromètre des taux du marché et épouse sa progression.

Jusque-là, cela ressemble plutôt à un outil de régulation de l’Etat visant à protéger les consommateurs contre des pratiques abusives des établissements de crédit et à empêcher les individus « d’emprunter à tout prix ».

Alors où est le problème ?

Seulement, la machine se grippe dans le cas d’un choc conjoncturel qui entraine une montée soudaine des taux d’intérêts sur le marché bancaire : un outil de régulation censé protéger les consommateurs de pratiques abusives se retourne contre eux puisqu’il peut empêcher certains individus d’accéder au crédit.

Indépendamment des facteurs qui alimentent cette brusque montée des taux d’intérêts (augmentation du taux directeur de la BCE de 0,5% fin juillet, inflation qui s’envole à cause de la crise de la « supply chain » et de la guerre en Ukraine), c’est la capacité de la Banque de France à s’adapter rapidement à ces nouvelles conditions de marché qui pose problème.

En effet, comme la Banque de France prend en compte dans son calcul les taux moyens sur le trimestre écoulé pour choisir son taux d'usure, une montée soudaine des taux en cours de trimestre ne va pas modifier le taux d'usure pour le trimestre en cours et il faudra donc au moins 2 trimestres à la Banque de France pour absorber un choc conjoncturel et pour que le taux de l’usure reflète les nouvelles conditions de marché.

.

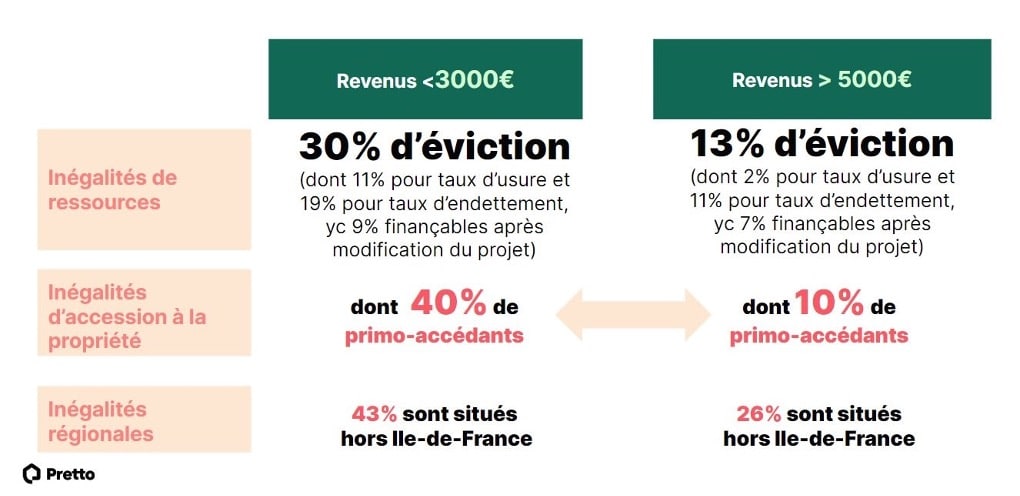

Comme l’a constaté Pretto.fr, « les taux d’intérêt proposés sur 20 ans vont de 1,69 % à 2,11 % en fonction du profil de l’emprunteur, en août 2022 ». Par conséquent, le taux d'usure n'étant calculé que tous les trimestres (début octobre pour le prochain donc), le TAEG peut aujourd'hui parfois largement dépasser les 2,57 % pour les profils les plus à risque pour les banques et mener au rejet de certains dossiers de prêt.

Comment faire pour « contourner » le taux de l’usure et redonner à vos clients l’espoir de réaliser leurs projets immobiliers

Alors, est-ce rédhibitoire ? Doit-on rester les bras croisés en attendant que la BDF augmente le taux de l’usure au 1er octobre ?

Et bien, non ! Tout d’abord, parce que la situation n’est pas si catastrophique. En effet, comme vu précédemment, les taux de base restent encore bien inférieurs au taux de l’usure, et ce qui provoque occasionnellement le dépassement du taux de l’usure est en fait le montant des frais, et surtout le coût de l’assurance obligatoire qui augmente fortement pour certaines catégories de population qui sont plus à risque (seniors, maladies graves, etc.).

Ainsi, le taux de rejet des dossiers de crédit à cause du taux de l’usure est bien inférieur à ce qu’annoncent certains courtiers. Rassurez vos clients !

L’analyse faite par Pretto.fr est particulièrement éclairante :

Enfin, pour les dossiers les plus délicats, il est possible de « contourner » le dépassement du taux d’usure en travaillant avec vos clients sur les éléments suivants qui permettent de faire baisser le TAEG :

- le taux d'intérêt de base du crédit en allongeant la durée du crédit ou en augmentant l’apport personnel ;

- le taux de l’assurance emprunteur en optant pour la « délégation d’assurance de prêt immobilier » (mise en place par la loi Lagarde votée en 2010) qui permet aux emprunteurs de ne pas souscrire, de manière automatique, à l’assurance de prêt immobilier proposée par la banque émettrice de l’offre, et de faire jouer la concurrence entre les assureurs.

Dans tous les cas, inciter vos clients à solliciter un courtier en ligne pourrait être bénéfique à plus d’un titre puisqu’ils assurent une saine concurrence entre les acteurs du marché et permettent de figer rapidement le taux de base pour éviter qu’il ne s’envole.

5 bonnes raisons d’avoir la patate en cette rentrée !

Vous avez passé un bon été, vous vous êtes reposés et vous êtes prêts à attaquer la rentrée… Seulement la rentrée ne s’annonce pas réjouissante : la guerre en Ukraine s’enlise, l’inflation s’envole et on parle d’un « troisième tour social ». Pourtant, à la Maison des Mandataires, on vous a trouvé 5 bonnes raisons d’avoir le sourire et de vouloir en découdre en cette rentrée.

Il y a encore beaucoup d’épargne

D’après le rapport publié par la Banque de France, le taux d’épargne des français a baissé en 2022 (17,1% au T1 2022 contre 18,2% au T4 2021), et cela avant de prendre en compte les effets de la guerre en Ukraine et l’inflation qui s’est emballée au T2 et au T3. Cependant, le niveau d’épargne des ménages reste très élevé (67,2 milliards d’euros notamment par rapport à d’autres pays comme les Etats-Unis, l’Italie, l’Espagne, puisque la France se place deuxième derrière l’Allemagne, le pays de l’épargne et de l’aversion aux crédits par excellence. Les français ont donc encore beaucoup d’argent à investir. C’est donc le moment de leur expliquer que l’immobilier est un parfait produit d’investissement en période de forte inflation !

Les taux d’intérêt réels n’ont jamais été aussi bas

Justement, en période d’inflation, les taux d’intérêt « réels » baissent, voire être négatifs… mais qu’est-ce que cela veut dire ? Le taux d’intérêt « réel » est le taux d’intérêt nominal moins le taux d’inflation, il détermine le coût réel d’un emprunt (ou la rémunération d’un placement) ajusté de la variation des prix.

Certes, les taux d’emprunt moyens sont passés de 1,06% en décembre 2021 à 1,68 % en juillet 2022 d’après les chiffres de l’Observatoire Crédit Logement/CSA, et pourraient atteindre 2% à la fin de l’année. Mais, en parallèle, l’inflation en juillet s’élevait à 6,1% sur un an selon l’Insee, un niveau jamais atteint depuis 1985. Par conséquent, comme le souligne l’Observatoire, « le taux d’intérêt réel sur les crédits immobiliers est largement négatif, à un niveau sans précédent depuis 1949 ».

Et comme le rappelle la Caisse des Dépôts dans un article du 4 avril 2022, « la classe d’actif « immobilier » offre une protection naturelle que n’ont pas d’autres actifs au risque inflationniste » : tout d’abord, l’inflation est un facteur haussier des prix immobiliers, par ailleurs, les flux de rendements résidentiels que sont les loyers augmentent avec l’inflation via le mécanisme de l’IRL (qui va être plafonné à 3,5% jusqu’au 30 juin 2023, mais c’est déjà ça !). Ainsi, malgré la réduction du pouvoir d’achat immobilier des ménages liée à l’augmentation des taux d’emprunt, investir dans l’immobilier reste une excellente idée, surtout dans un contexte inflationniste car le capital et les rendements sont préservés.

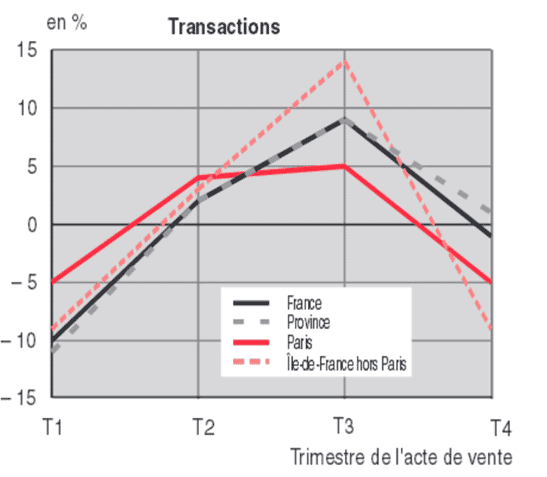

Les transactions immobilières se maintiennent à un bon niveau

D’après le baromètre de la FNAIM publié en juillet, malgré une légère baisse, le nombre de transactions sur 12 mois glissants (d’août 2021 à août 2022) se maintient dans un tunnel entre 1,15 et 1,2 millions (voir graphique ci-dessous).

Cela reflète un certain dynamisme du marché malgré le contexte ambiant, d’autant plus que la FNAIM note que l’offre des biens à la vente s’est redressée au 1er trimestre 2022. Même si l’heure est au ralentissement, les volumes de ventes devraient baisser de moins de 10% tandis que les prix vont continuer à s’apprécier, mais dans une moindre mesure. Ce sont donc des chiffres qui rassurent par rapport à la crainte d’un effondrement du marché immobilier qui ne devrait pas avoir lieu.

La loi Climat et résilience est une source d’opportunité de nouvelles transactions

Vous connaissez bien maintenant la loi Climat et résilience publiée il y a un an, et ses conséquences pour notre marché. Or, déjà depuis quelques jours, les bailleurs ne peuvent plus augmenter ou réviser le loyer dans les logements classés F et G. En période d’inflation à plus de 5%, ça fait mal aux investisseurs immobiliers…

Mais le deuxième effet kiss cool de la loi Climat et résilience arrive dès le 1er janvier 2023 où les logements ne respectant pas le seuil de consommation énergétique en énergie finale de 450 kWh/m².an seront qualifiés de logements indécents. En clair, cela signifie que les bailleurs ne pourront plus mettre ces logements en location ou même renouveler les baux.. D’après L’Observatoire national de la rénovation énergétique (ONRE), cela pourrait représenter 140.000 logements.

Aussi, nombre d’entre eux, pas intéressés de se lancer dans des travaux de rénovation énergétique de leur bien, préfèreront le mettre à la vente à destination de propriétaires-occupants. C’est donc une opportunité pour vous d’aller chercher ce type de produits qui vont arriver sur le marché progressivement au fur et à mesure que le seuil des logements indécents se renforce dans les années à venir.

Le pouvoir d’achat se maintient en France par rapport à d’autres pays

Suite à la loi du 16 août 2022 portant mesures d'urgence pour la protection du pouvoir d’achat, différents mécanismes vont entrer en vigueur pour protéger et maintenir le pouvoir d’achat des français, dont :

- Revalorisation de 4% des retraites

- Hausse des loyers plafonnée à 3,5% jusqu’au 30 juin 2023,

- Pérennisation des primes salariales exonérées de cotisations sociales et d’impôt sur le revenu sous conditions (ex-prime Marcon),

- Aide exceptionnelle de rentrée,

- Poursuite du bouclier tarifaire sur l’énergie,

- Remise carburant.

La France est déjà le pays en Europe où l’inflation est la plus faible (voir graphique ci-dessous) et ces mesures vont permettre de soutenir le pouvoir d’achat

Tout cela représente 20 milliards d’euros de dépenses inscrites dans le budget rectificatif 2022. Alors, bien sûr, il faudra bien rembourser un jour… mais en cette période de rentrée, c’est une nouvelle qui fait du bien, non ?

Les 5 choses que vous ne savez pas sur le marché immobilier durant l’été

L’été, c’est l’amour à la plage mais pas forcément sur le marché immobilier. Certains process de vente s'arrêtent car les vendeurs partent en vacances alors que d'autres s'accélèrent afin de finaliser les transactions avant la trêve estivale. Au milieu, les conseillers immobiliers doivent souvent changer leur organisation pour s'adapter aux exigences des uns et des autres. Voici 5 éléments clés à avoir en tête sur le marché lors de cette période un peu spéciale !

1. Il y a toujours un pic de transactions au 3ème trimestre !

Nous avons déjà vu que l’immobilier est un marché cyclique. Les périodes de baisse et de hausse des prix se succèdent. Généralement ces périodes sont très longues, notamment si on les compare à d’autres cycles financiers comme la Bourse. En plus de ces cycles, il faut également tenir compte du fait que l’immobilier est un marché saisonnier. En fonction du mois de l’année, le volume de transaction et les prix n’évoluent pas de la même manière.

Par exemple, on sait que la plupart des familles avec des enfants souhaitent déménager pendant les grandes vacances scolaires. Ceci afin de privilégier un déménagement avant la rentrée scolaire pour une nouvelle classe en septembre. On a ainsi un pic du nombre de transactions officialisées durant l’été.

L’acte de vente est en moyenne signé 3 mois après la signature du compromis de vente. Cela signifie que la majorité des transactions se concluent au cours du 2ème trimestre (d’avril à juin). Il faut également noter l’effet du printemps et du retour des beaux jours après l’hiver. Cela influence le moral des ménages et les envies d’avancer dans ses projets.

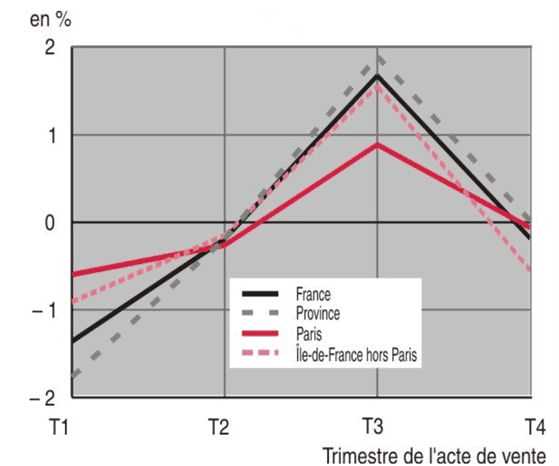

2. Les prix augmentent aussi au 3ème trimestre

On retrouve les mêmes pics et les mêmes creux que pour les transactions. Cet effet des saisons sur le marché immobilier et notamment sur les prix est loin d’être négligeable. L’écart le plus important se situe en Province où le prix d’une maison ou d’un appartement peut coûter près de 3 % moins cher sur un acte conclu définitivement au 1er trimestre par rapport au 3ème trimestre.

3. Les délais de vente s’allongent légèrement

Comme vous vous en doutez, les délais de vente ont tendance à légèrement augmenter durant l’été. Les acheteurs et les vendeurs ont souvent prévu des départs en vacances qui peuvent retarder les visites ou même la signature de la promesse.

Pire encore, nos amis les notaires partent aussi généralement en vacances durant la période estivale. En tant que conseiller immobilier, vous devez absolument garder en tête que les différentes parties prenantes d’une transaction (courtiers, banques, assurances, notaires, etc.) sont moins disponibles durant cette période. Prenez le en compte et assurez-vous d’avoir les ressources nécessaires pour finaliser les transactions.

4. Les résidences secondaires sont plus visitées

Si vous avez le mandat de vente d’une résidence secondaire, profitez de la trêve estivale pour multiplier le nombre de visites. La plupart de ces logements sont situés dans des villes dans lesquelles on observent une forte hausse du nombre d’habitants en juillet en aout.

Faites-en même un argument lors de la prise de mandat. Plutôt que de mettre en avant votre disponibilité de façon générale, expliquez au vendeur que vous resterez sur place pendant les vacances et que vous aurez donc plus de chance de lui trouver un acheteur au meilleur prix.

5. Il y a un peu moins d’agents immobiliers sur le terrain

C’est malheureusement de moins en moins vrai à cause de la croissance des mandataires, mais historiquement il y avait un nombre réduit de professionnels de l’immobilier sur le terrain durant la trêve estivale. Autrement dit, les agences vitrées avaient tendance à fermer ou à fonctionner avec moins de personnes.

Depuis l’essor des réseaux de mandataires, cela est moins vrai. Ces conseillers rattachés à des réseaux sont 100% libres de leur organisation et nombreux sont les mandataires qui décalent leurs vacances en septembre ou qui les prennent en amont dès mai ou juin.

Métavers et immobilier : vraie opportunité ou gadget inutile ?

Retour en novembre 2021. A la stupéfaction générale des professionnels de l’immobilier, on apprenait alors dans la presse qu’un terrain numérique venait de se vendre 4,3 millions de dollars. Cette transaction faisait suite à de nombreuses autres, certes plus petites, et on croyait alors déceler un mouvement de fond susceptible d’impacter durablement le secteur immobilier. 6 mois plus tard, l’engouement pour l’investissement immobilier dans le métavers n'est pas retombé. Mais définissons d’abord les termes…

Le métavers est un monde virtuel dans lequel les internautes sont représentés sous forme d’avatars et peuvent vivre des expériences : faire du shopping, assister à un évènement sportif, rencontrer des personnes avec qui ils peuvent travailler, etc. Trois métavers sont aujourd’hui dominants sur ce marché et c’est dans ces univers que les parcelles sont les plus onéreuses. On retrouve un acteur américain (Decentraland), un acteur vietnamien (Axie Infinity) et bien sûr notre champion national The Sand Box. Cette société, créée par des Français, est celle qui a notamment hébergé la transaction à 4,3 millions de dollars dont nous parlions plus haut.

Faut-il investir et détenir des biens immobiliers (parcelles, immeubles, etc.) sur le métavers ? Nous vous proposons un article qui rappelle les grands principes de l’investissement immobilier dans le métavers et qui essaye de faire le tri entre les bonnes raisons de franchir le pas et les pièges à éviter.

1. Acheter une parcelle numérique dans le métavers, quésaco ?

Une récente étude a montré qu'en France, les internautes passent désormais 56 heures par semaine devant leurs écrans connectés. Au cours de leur vie, nous restons ainsi en ligne plus de 27 ans. Le passage à l’ère du virtuel est donc enclenché depuis plusieurs années, au détriment du temps que nous consacrons au monde physique. Aussi, il n’est pas anormal que notre rapport à l’immobilier évolue en conséquence.

Prenons un exemple. Avant la naissance d’Internet et de Google, les consommateurs se rendaient dans des magasins classiques pour trouver le bien qu’ils recherchaient. Certaines enseignes étaient prêtes à payer cher pour occuper les meilleurs emplacements où il y avait un maximum de passage. Un local de 100m² sur les Champs-Elysées coûte plus cher, à l’acquisition comme à la location, qu’un local de la même taille en plein milieu de la campagne. En ce sens, Google n’a rien changé dans le fond des choses. En faisant une recherche du type « télévision 4D pas cher », on se rend vite compte que certaines marques payent plus cher en publicité pour apparaitre en haut de la page. Ils s’achètent un emplacement. De même, des enseignes investissent en publicité pour apparaitre entre deux vidéos YouTube, comme elles le faisaient avant dans le monde réel sur les affiches 4x3 de JC Decaux. Google est un métavers avant les métavers, l’internaute se balade sur le net comme il se baladerait sur les Champs Elysées.

Alors quoi de nouveau dans les métavers dignes de ce nom qui fleurissent depuis quelques mois partout dans le monde ? D’abord, le design de la navigation est totalement repensé de sorte que l’expérience soit beaucoup plus immersive. Au revoir la souris ou la navigation impersonnelle au travers de son doigt, bonjour aux casques de réalité virtuelle qui nous permettent une immersion totale dans un monde en 3D ou même en 4D. Pour reprendre mon exemple de la télévision, on pourrait imaginer que l’acheteur potentiel enfile un casque et se balade dans un magasin FNAC ou Darty entièrement reproduit dans le monde virtuel. Il pourrait voir les produits, les tester et même échanger avec un vendeur lui-même présent sur le métavers. De plus, les métavers récentes se différencient de Google en ce sens qu’ils sont basés sur une blockchain qui respecte davantage les droits de propriété. Par exemple, une enseigne qui aurait réussi à glaner un super positionnement SEO sur une requête google ne peut pas vendre cette position. Nike, qui arrive en bonne place sur la recherche « basket de sport », ne peut pas céder cette place à un concurrent sauf à céder l’entièreté de son site. A l’inverse, il est possible sur le métavers de céder une parcelle acquise si celle-ci a par exemple pris de la valeur dans le temps. La blockchain permet à Internet de fonctionner davantage comme le monde physique que l’on connait.

En ce sens, il est assez compréhensible que l’on voit se reproduire dans le monde virtuel les mêmes logiques que dans le monde réel. Certaines enseignes vont acheter les parcelles les plus facilement accessibles aux avatars quand d’autres investirons dans des panneaux publicitaires visibles par eux. Les mêmes causes produisent les mêmes effets.

2. Pourquoi c’est une bonne idée d’investir dans le métavers

Une fois le sujet bien posé, on peut raisonnablement réfléchir à l’opportunité de se porter soi-même acquéreur d’une parcelle digitale. Sur ce point, nous vous recommandons de raisonner comme dans le monde réel. Par exemple, en tant que particulier, vous pouvez acheter aujourd’hui un terrain qui pourra être revendu demain à des enseignes qui voudront se positionner. Carrefour a par exemple déboursé 300 000€ en février 2022 pour acquérir un terrain en vue d’y installer un centre commercial virtuel. Le particulier qui détenait ce bien auparavant a certainement fait une belle plus-value. Autrement dit, il faut privilégier une approche par l’usage qu’une approche par la spéculation. C’est la même chose dans le monde physique. Un bon investisseur n’achète pas un terrain ou un immeuble car il pense le revendre plus cher mais parce qu’il pense que l’emplacement va prendre de la valeur aux yeux d’un certain public (enseigne commerciale, bureaux pour des entreprises, appartements pour des habitants) et que cela lui permettra une revente en plus-value. Il ne faut pas confondre les causes et les conséquences, dans le monde réel comme dans le métavers.

Vous connaissez ce dicton : « Pendant la ruée vers l'or, ce ne sont pas les chercheurs d'or qui se sont le plus enrichis, mais les vendeurs de pelles et de pioches ». Il se vérifiera certainement dans le métavers, avec des opportunités incontestables pour les professionnels de l’immobilier. Les parcelles numériques se vendent, il faudra des agences immobilières dans cet univers virtuel. Les parcelles numériques se valorisent si on en change le visuel, il faudra des promoteurs immobiliers dont le métier est de transformer un actif pour créer de la valeur. Les parcelles numériques peuvent être détenues sur le long-terme, il y aura des foncières dédiées à ce type de biens. Chacun des métiers de l’immobilier, ou presque, aura son équivalent dans le métavers et cela est porteur d’opportunités. Il y a 18 000 détenteurs de parcelles uniquement sur The Sand Box, soit des centaines de transactions toutes les semaines sur lesquelles il y aura peut-être des intermédiaires. Il n’est peut-être pas inutile d’acheter des petits terrains pour y installer des affiches où les agents immobiliers proposent leurs services. Et qui sait, peut-être qu’en discutant avec un internaute de la vente d’un bien digital vous vous rendrez compte qu’il est également vendeur dans le monde réel… On n’y est pas encore mais cela vaut le coup de garder un œil sur ces univers virtuels en plein développement !

Si le sujet vous intéresse, nous vous recommandons cet article de SeLoger qui explique en détails comment acheter des biens sur les métaverss : https://edito.seloger.com/conseils-d-experts/investir/acheter-biens-immobiliers-métavers-article-13575.html

3. Les pièges à éviter dans le métavers

L’aventure dans le métavers n’est pas sans risque. Nous estimons qu’il y a au moins 3 pièges à éviter si vous envisagez d’acquérir des parcelles numériques. Cette liste non-exhaustive peut peut-être vous éviter des déconvenues.

- Choisissez des produits immobiliers qui ont un sens dans l’univers virtuel

Nous l’avons dit, cela est cohérent pour une enseigne qui vend des télévisions ou du prêt à porter d’investir sur un emplacement de qualité dans le métavers. Certains univers, comme certaines pages internet ou certaines rues dans la vraie vie, sont plus fréquentés que d’autres. Acheter des parcelles qui pourront demain intéresser ces enseignes fait du sens. A l’inverse, d’autres produits immobiliers font figure de gadgets. A quoi bon acheter par exemple une maison dans le métavers. La valeur de cet actif réside presque uniquement dans son usage et il n’y aucun usage à ce jour pour les biens résidentiels dans les mondes virtuels. Le seul intérêt peut-être de considérer votre maison comme un signe extérieur de richesse, comme le font les porteurs de montres de luxe dans la vraie vie. Pourquoi pas. Vous pouvez aussi voir votre maison comme une galerie d’art où vous invitez vos amis à découvrir vos gouts. Pourquoi pas là encore, mais ces usages nous semblent quand même moins fondamentaux aujourd’hui que les usages des marques qui veulent communiquer et offre une expérience.

- Prenez le concept de localisation avec des pincettes

Certes, on retrouve dans le monde virtuel certaines logiques du monde réel quant à la localisation des parcelles. Certaines sont plus visibles et auront donc plus de valeur. Mais gardons à l’esprit qu’une variable joue tout de même bien différemment dans les deux mondes. Dans la vraie vie, en prenant l’exemple de Paris, les prix sont plus élevés en première couronne qu’en grande couronne. C’est la conséquence d’une distance plus petite qui relie la première couronne au centre de Paris. Dans le monde digital, les distances ne peuvent être prises en compte de la même façon car le temps nécessaire à un déplacement est égal à zéro. Dans le métavers, aller à l’autre bout de la rue prend autant de temps que de voyager à l’autre bout de monde. Imaginez un monde réel dans lequel les humains pourraient se téléporter…. Prenez cela en compte avant de vous lancer dans le métavers. Même si peut-être qu’un jour il y aura aussi des contraintes de déplacements dans ces univers, avec pourquoi pas des gares et des aéroports avec des coûts associés…

- Seuls quelques métavers vont se développer

Il y a des centaines de pays et des millions de villes mais bien un seul monde physique qui est fini. A part Elon Musk et quelques-uns de ses rivaux américains, le commun des mortels s’accorde sur l’idée qu’il n’y a qu’un seul monde dans la vraie vie. Et c’est d’ailleurs ce qui fait la valeur des fonciers qui composent ce monde. S’il existait 10 planètes terres aux semblables caractéristiques alors la valeur d’un terrain sur une de ces terres serait plus faible qu’aujourd’hui. Nous pensons que cette logique s’appliquera également aux métavers où seuls un nombre très réduit de plateformes se développeront. De la même façon que toutes les enseignes de luxe sont présentes sur les Champs Elysées, il est fort à parier qu’elles s’établissent demain dans un seul et unique métavers. Les trois principaux acteurs cités au-dessus ont de beaux jours devant eux mais ce sera plus dur pour les autres. Quand les Agences de Papa annoncent vouloir se lancer dans le métavers, ils sous-estiment totalement ce point. Créer une agence en ligne sur un métavers dédiée n’a aucun sens alors que poser une agence en ligne sur une parcelle d’un métavers très fréquenté est créateur de valeur. Nous aussi on rêve d’avoir un jour les Champs-Elysées à Saint-Etienne mais force est de constater que le rêve ne devient pas réalité.

Analyse des programmes logement de M. Macron et Mme Le Pen

Les dés sont jetés ! Emmanuel Macron et Marine Le Pen s’affronteront au 2ème tour de l’élection présidentielle. Si leurs programmes présentent de nombreuses différences, il nous a semblé utile de mettre à jour les clivages en matière de politique du logement.

En tant que professionnels de l’immobilier, vous devez impérativement éclairer vos prospects sur les conséquences de l’élection de l’un ou l’autre des candidats. Fiscalité, succession, objectifs de construction, la donne changera pour le secteur en fonction du prochain locataire de l’Elysée.

1. Priorité nationale dans le logement social pour Marine Le Pen

La représentante du Rassemblement National, ex-Front National, Marine Le Pen, veut appliquer la « priorité nationale » au logement social. « Tous les Français, qu'ils soient d'origine française ou ayant obtenu la nationalité française, doivent pouvoir bénéficier de la priorité nationale au logement », déclare-t-elle à ce propos. Par exemple, la candidate RN souhaiterait ouvrir une part des logements sociaux à la police, d’afin accompagner les personnels mutés loin de chez eux.

En parallèle, la candidate souhaite construire 100 000 logements sociaux par an, dont 20 000 nouveaux logements étudiants, sur le quinquennat. On rappelle qu’il y a environ 5 millions de logements sociaux en France dont près de 1 million sont occupés par des personnes qui ne sont pas de nationalité française.

2. Accélérer rénovation énergétique pour Emmanuel Macron

Emmanuel Macron estime qu'après avoir tâtonné en début de mandat, l'exécutif a trouvé un dispositif efficace avec MaPrimeRénov'. Sur "la rénovation thermique des bâtiments, le début du quinquennat n'a pas été marqué par des résultats. On a changé la logique. Nous avons simplifié le modèle. Nous avons réussi en 2021 à financer la rénovation de 650.000 logements", a expliqué Emmanuel Macron.

Afin de limiter la consommation énergétique des Français, le président de la République sortant se fixe comme objectif 700.000 logements rénovés par an pour les 5 prochaines années.

3. Un nouveau prêt à taux zéro pour Marine Le Pen

Marine Le Pen a fait de la jeunesse un des axes forts de son programme et de sa campagne. Cela se ressent dans programme logement qui comporte de nombreuses mesures favorables aux jeunes qui souhaitent accéder à la propriété :

- Création d’un Prêt à Taux Zéro sur 10 ans de 100 000 € pour les jeunes accédants à la propriété

- Mise en place des prêts immobiliers « portables ». Ceux qui vendent un logement avec un crédit en cours pourraient, en même temps que le bien, transférer cet emprunt à l’acheteur

- Création d’un Fonds de Garantie des Loyers pour protéger les propriétaires-bailleurs

- Cela s’ajoute à l’exonération d’impôt sur le revenu pour les moins de 30 ans qui aura un impact positif sur leur capacité à s’endetter et donc à devenir propriétaire

4. Relance du logement neuf pour Emmanuel Macron

Tout comme son premier mandat, le candidat de La République En Marche ne souhaite pas afficher un objectif chiffré. « Nous nous fixons depuis trop longtemps de grands objectifs (« 500 000 constructions par an ») sans nous donner les moyens de les atteindre », trouve-t-on sur le site officiel de la candidature d’Emmanuel Macron. D’où un premier objectif de « construire plus de logements là où c’est nécessaire » et pour cela, l’idée est « d’accélérer la construction dans les zones les plus tendues », avec même la définition de « zones où la construction de logements est une priorité absolue ». Des zones où les possibilités de recours contre les permis de construire pourront être limitées par exemple face aux 35 000 ministres du logement que compte la France, soit les maires qui délivrent ou non les permis de construire, selon Xavier Lépine, monsieur logement de l’équipe de campagne du président sortant.

Concernant le grand âge, le candidat a noté que plus de neuf Français sur dix voulaient vivre leurs vieux jours à la maison. Mais le « virage domiciliaire » prôné par les autorités se heurte au faible recours aux aides à l'adaptation des logements. Il propose donc de doper le dispositif actuel, en créant « Ma Prime Adapt » pour venir en aide aux foyers modestes, sur le modèle de « Ma Prime Rénov », pour la rénovation énergétique des logements. Un mécanisme « beaucoup plus intelligent que de payer l'hébergement dans des établissements plus coûteux », a-t-il souligné.

5. Suppression de l’IFI chez Marine le Pen

La candidate du RN suggère de supprimer l’Impôt sur la Fortune Immobilière (IFI), pour instaurer à la place un “impôt sur la fortune financière”, qui permettrait d’inciter chacun à investir plus dans la pierre. Pour rappel, l’IFI a été créé en 2017 après que l’ISF a été supprimé par Emmanuel Macron. L’objectif de ce dernier était de taxer ce qu’il appelait « la rente immobilière » mais de moins taxer les Français qui investissent dans des entreprises. On voit là un vrai clivage entre les 2 candidats.

Les 5 impacts de la guerre en Ukraine sur le marché immobilier français

Depuis le 21 février 2022 et l’entrée des forces armées russes en Ukraine, l’Europe vit au rythme des (mauvaises) nouvelles de l’Est. La guerre est là, à seulement quelques milliers de km de la France. Très vite la communauté internationale a choisi de mettre en place un train de sanctions économiques inédit à l’encontre de la Russie : restrictions de circulation pour les biens et les personnes, fermeture de pans entiers de l'économie, etc.

Quels impacts sur le marché immobilier en France ? Les mandataires, comme les vendeurs ou acheteurs, se posent légitimement cette question alors même que chacun comprend que le conflit risque de s’enliser et donc de durer plusieurs mois. Eléments de réponses dans cet article.

1. Inflation des matières premières et hausse des prix des logements neufs

C’est une des conséquences les plus certaines : le prix des matières premières va fortement augmenter dans les prochaines semaines. Ce phénomène est d’autant plus préoccupant qu’il intervient à un moment où la crise de la covid-19 avait déjà eu un effet inflationniste sur ce segment. Les coûts de construction pour les logements neufs vont donc croitre. L’acier, fortement utilisé, sera l’un des matériaux les plus affectés car la Russie en est le principal exportateur en Europe. De même, les éléments de revêtement nécessitant beaucoup d’énergie pour être produits vont voir leurs tarifs exploser. C’est le cas du carrelage dont le prix avait déjà augmenté de 20% entre 2020 et 2021. La facture énergétique va également fragiliser les ménages du parc ancien et il n’est pas exclu qu’on observe une hausse des impayés. L’Etat essaye de compenser les pertes de pourvoir d’achat mais nous savons déjà que certaines populations ne seront pas totalement indemnisées. Bien contenus pendant la crise de la covid-19 grâce au « Quoi qu’il en coûte », les impayés pourraient cette fois se multiplier…

2. La remontée des taux retardée ?

C’est la grande inconnue de la crise ukrainienne. Les taux vont-ils remonter plus vite que prévu ou moins vite que prévu ? En effet, la plupart des banques centrales ont annoncé en 2021 leur volonté de revenir à des taux d’intérêt plus normaux. Pour la France, cette remontée était déjà perceptible en janvier 2022 avec une augmentation des crédits immobiliers de 0,1% en moyenne. La guerre change-t-elle la donne ?

Certes, l’inflation va être plus forte que prévu et nous savons que les banquiers centraux ont tendance à augmenter leurs taux pour réduire cette inflation. Certes, également, nous savons que les banques de crédit risquent d’être plus frileuses avec le contexte et donc de relever encore un peu les taux. Mais, dans le même temps, on imagine mal la banque centrale européenne en finir avec les taux bas alors même qu’une crise économique se profile. Le PIB européen devrait se contracter de 0,5% en raison du conflit ukrainien et nous pensons donc que la guerre aura plutôt pour conséquence de retarder la hausse des taux d’intérêts en France. De ce point de vue, c’est une bonne chose pour notre secteur d’activité.

3. La pierre, valeur refuge en ces temps troublés

Depuis le début du conflit, les bourses européennes sont à la peine. C’est le cas du CAC 40 qui a perdu pas moins de 14% en moins d’un mois alors que l’indice était à son plus haut historique en début d’année 2022. C’est donc environ 200 milliards d’euros d’épargne qui a été détruite au cours de la période.

Dans ce contexte, la pierre apparait donc plus que jamais comme la valeur refuge de référence. Dans une période d’incertitude, les Français pourraient être tentés d’investir le surplus d’épargne accumulé en 2020 et 2021 dans l’immobilier. Utilisez cet argument pour convaincre des acheteurs hésitants.

4. Plus de peur que de mal pour l’immobilier de luxe

Selon l'agence immobilière spécialisée dans les biens de luxe Barnes, la crise en Ukraine ne devrait que faiblement pénaliser le marché français. En effet, indique-t-elle, les années 90, époque à laquelle des milliardaires russes achetaient, à des prix records, des biens d'exception dans le " triangle d'or " parisien et les stations huppées telles qu'Antibes, Courchevel et Megève est révolue.

Depuis l'annexion de la Crimée en 2014 et les premières sanctions contre certains oligarques, les acheteurs russes sont beaucoup moins présents. Ils ont même complètement disparu avec la pandémie de la covid-19. Ils ont laissé la place aux Français de retour de l'étranger, aux Libanais et, depuis que les frontières sont de nouveau ouvertes, aux Européens (Allemands, Belges et Suisses) et aux Américains du Nord.

« La clientèle russe pèse aujourd'hui moins de 0,5 % de nos transactions, soit 7 à 8 transactions par an dans le segment des biens au-delà de 5 millions d'euros. Ce recul de cette clientèle ces dernières années a été si fort que nous avons aujourd'hui plus de vendeurs que d'acheteurs russes en France » explique le président de Barnes aux journalistes de Capital.fr.

5. Psychologie : le risque de l’attentisme

Bien sûr, le risque d’une hausse de l’attentisme des vendeurs et des acheteurs n’est pas à exclure. Quand on n’y voit pas clair, on peut choisir d’attendre avant de prendre des décisions. Ce serait un problème pour notre secteur si cette voie était largement suivie entrainant une forte baisse du nombre de transactions.

Préparez-vous en tant que mandataire à répondre à cette inquiétude. Faites un travail de pédagogie pour démontrer à vos clients et à vos prospects que la guerre n’a pas pour le moment de conséquences fortes sur le marché immobilier français. Expliquez encore et toujours aux vendeurs et aux acheteurs que la hausse des taux à moyen-terme ne fait aucun doute et que tout retard dans les prises de décisions se traduira par une dégradation des conditions de crédits et donc de marché. Les vendeurs obtiendront des offres plus faibles et les acheteurs auront plus de mal à se faire financer.

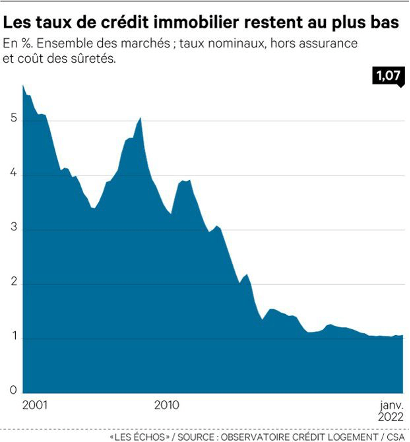

Crédit immobilier, les 3 éléments qui changent en 2022

1. Les taux remontent légèrement mais restent très bas

La plupart des courtiers font le même constat : les taux ont légèrement remonté entre janvier et février. Ainsi, Empruntis atteste d'une remontée de 0,12% en moyenne, toutes durées confondues, en ce début février. On observe que les augmentations ont été plus fortes sur les crédits courts que sur les crédits longs :

Durée de l’empruntTaux d’intérêt moyenEvolution janvier/février 227 ans0,70%+0,15%10 ans0,80%+0,15%15 ans0,95%+0,10%20 ans1,10%+0,10%25 ans1,25%+0,10%

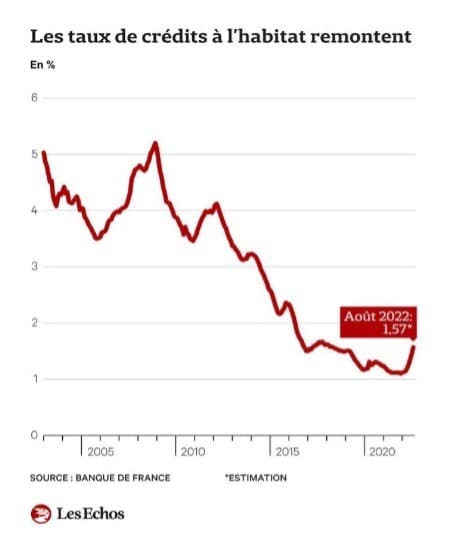

A quoi doit-on s’attendre pour le reste de l’année 2022 ? Selon un autre courtier (Cafpi), une hausse de 0,2% ou 0,3% est probable, notamment car les banques doivent compenser les coûts induits par la revalorisation du Livret A de 0,5 % à 1 % depuis le 1er février 2022. Cette évolution maintiendrait les taux des crédits immobiliers en deca de 1,5%. Pour rappel, les taux étaient à 5% en 2000, 3,5% en 2010 (voir le graphique ci-dessous). Pas de catastrophe en perspective !

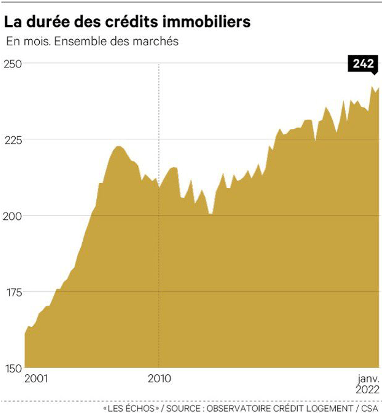

2. Les conditions de crédit se durcissent… surtout pour les passoires énergétiques

Depuis le 1er janvier 2022, une nouvelle réglementation impose aux banques de ne pas aller au-delà de 25 ans (27 ans pour le neuf) pour la durée du prêt et les mensualités ne peuvent désormais dépasser 35% du revenu des ménages.

Là encore, il faut garder à l’esprit que les durées d’emprunt sont à un point haut jamais atteint auparavant (voir graphique ci-dessous). La durée moyenne d’un crédit immobilier a presque doublé en 20 ans en France. De plus, les banques ont la possibilité de déroger à la nouvelle réglementation dans 20 % des dossiers de crédit qu'elles reçoivent. Cette marge doit leur permettre de financer des dossiers plus compliqués qui ne rentrent pas dans les clous.

En revanche, les professionnels du crédit commencent à percevoir un net durcissement des conditions de financement des banques de l'achat immobilier d'un bien considéré comme une passoire thermique (étiqueté F, G ou E dans les diagnostics de performance énergétique ou DPE). Selon le président de Cafpi : « Ce n'est pas un non catégorique mais la banque demande désormais que le financement intègre la capacité à réaliser des travaux afin que le logement sorte de cette catégorie toxique ». Ces nouvelles exigences touchent davantage l'investissement locatif que l'achat de la résidence principale. Mais, pour cette dernière, « l'établissement prêteur sera plus exigeant sur le montant de l'apport personnel, de 15 % à 25 % de la somme empruntée contre 10 % en règle générale, considérant que le bien va perdre de la valeur s'il n'est pas rénové. »

3. L’assurance emprunteur se libéralise et il en est fini du questionnaire de santé

Au terme d'une bataille épique, la réforme de l'assurance emprunteur, obligatoire lors de la souscription d'un crédit immobilier, a finalement été définitivement votée jeudi dernier. La loi entrera en vigueur au 1er juin 2022 pour toutes les nouvelles offres de crédit immobilier. La principale mesure de la réforme porte sur la possibilité de résilier, à tout moment, son assurance emprunteur pour souscrire un nouveau contrat. Jusqu’ici, seule une résiliation annuelle, à la date d'anniversaire du contrat, était possible. Cette option de résiliation à tout moment était une forte demande des courtiers en crédit immobilier ou d'assurance qui contestaient le quasi-monopole des bancassureurs sur ce segment très rentable de l'assurance. De fait, les banques ont toujours profité de leur ascendant sur l'emprunteur lors de l'octroi du crédit immobilier pour « imposer » leur propre contrat d'assurance. Résultat, elles représentent toujours 87% des encours de primes… bientôt la fin de la fête ?

Par ailleurs, les sénateurs ont ressorti une vieille promesse du candidat Macron en 2017, celle de la suppression du questionnaire de santé. La loi interdit désormais aux assureurs de soumettre les assurés à un questionnaire de santé et de leur faire passer un examen médical. La mesure est cependant limitée aux crédits immobiliers inférieurs à 200.000 euros (400.000 euros pour un couple) et qui arrivent à échéance avant le 60ème anniversaire de l'emprunteur. Cette disposition et une bonne nouvelle pour les personnes fragiles qui pourront désormais accéder plus facilement à la propriété.

Les 5 chiffres du mal-logement en France en 2022

Comme tous les ans, la fondation Abbé Pierre publie son rapport sur le mal-logement en France et organise dans la foulée un congrès où se pressent toute la classe politique. Le président Macron lui-même était présent cette année pour défendre son bilan en matière de logement. La lecture du rapport nécessitant beaucoup de temps, le document fait 394 pages, nous avons jugé utile de vous rappeler ici les 5 grands chiffres qu’il faut connaitre sur le mal-logement en France.

1. 300 000 personnes vivent dehors en France

S’il est difficile de connaitre les chiffres précis en ce domaine, la fondation Abbé Pierre estime qu’au moins 300 000 personnes sont sans domicile fixe sur l’ensemble du territoire national. C’est deux fois plus qu’il y a 10 ans, et cela représente une personne sur 200 qui vivent en France.

Le sans-abrisme est un problème qui ne touche malheureusement pas que la France et le seul exemple de pays qui a réussi à faire diminuer ce chiffre est la Finlande. Pour cela, le pays a mis en place dès 2009 la politique du « logement d’abord » qui pourrait se résumer ainsi : il ne faut pas attendre d’une personne soit réinsérée socialement (travail, amis, etc.) pour lui trouver un logement mais il faut au contraire d’abord lui trouver un logement qui favorisera sa réinsertion dans la société.

2. 4,1 millions de mal-logés

Le terme de « mal-logement » a été créé en 1995 par la fondation Abbé Pierre pour rendre compte des difficultés de logement auxquelles étaient confrontées les personnes défavorisées. Il n’était alors pas imaginable que le phénomène prendrait l’ampleur qu’on lui connaît aujourd’hui. Année après année, le mal-logement s’est diversifié dans ses formes et ses manifestations et touche des catégories de personnes de plus en plus larges. Il ne renvoie plus seulement à toutes les personnes sans domicile ou vivant dans des logements inconfortables (comme c’était le cas dans les années 1950) — même si ces situations sont malheureusement toujours très présentes. D’autres problématiques sont apparues au cours des 15 dernières années, sous l’effet de la flambée des coûts du logement et de la précarisation des ressources des ménages (chômage, temps partiels subis, cdd, intérim…) : dans ce contexte, de plus en plus de ménages — y compris parmi les couches intermédiaires et les classes moyennes — sont en difficulté pour accéder à un logement, pour s’y maintenir, ou pour en changer au cours de leur vie. Les cinq dimensions, aujourd’hui constitutives du mal-logement, seront décrites dans cette première partie : l’absence de logement personnel (1), les difficultés d’accès au logement (2), les mauvaises conditions d’habitat (3), les difficultés de maintien dans le logement (4), le blocage de la mobilité résidentielle et « l’assignation à résidence » (5).

3. Plus de 20 000 personnes dans des lieux de vie informels

Selon ce même rapport paru il y a quelques jours, 22 000 personnes vivent dans un lieu de vie informel (squat, bidonville...). C’est en Outre-Mer que ce problème est de loin le plus prononcé.

L’habitat informel peut prendre différentes formes : des maisons « en dur » (parpaing, briques, etc.), des abris faits de matériaux de récupération (bois, tôle, etc.), etc. Ces constructions peuvent être diffuses et se nicher dans des secteurs urbains (centre-ville de Point-à-Pitre ou de Fort-de-France par exemple) ou ruraux (les Hauts à La Réunion), ou au contraire former d’importants bidonvilles, notamment à Mayotte et en Guyane.

4. Plus de 4 millions de personnes en situation de surpeuplement

C’est un sujet dont peu de gens parlaient avant les confinements liés à la crise de la Covid-19. Et pourtant, le surpeuplement de certains logements est un problème majeur qui touche plus d’un million de ménage et environ 4,2 millions de personnes. Le « surpeuplement modéré », dont nous parlons ici, correspond à des situations où les ménages habitent un logement dans lequel il manque au moins une pièce par rapport à la norme d’occupation.

Le « surpeuplement accentué », c’est-à-dire des habitations ou il manque au moins 2 pièces, touche lui 218 000 ménages et 934 000 personnes. Un chiffre en hausse de 17% sur 10 ans.

5. 500 000 personnes contraintes de vivre chez des tiers

Le nombre de personnes hébergées de manière contrainte chez des tiers est passé de 411 000 en 2002 à 490 000 aujourd’hui. Le nombre de personnes de plus de 25 ans contraintes, après une période de logement autonome, de revenir habiter chez leurs parents ou grands-parents faute de logement autonome, est passé de 282 000 à 338 000 (+ 20 %). Cette hausse traduit la difficulté croissante, en particulier pour les jeunes, d’accéder à un logement à un coût modéré. Davantage locataires du parc privé, célibataires, précaires et résidant dans les petits logements des agglomérations les plus chères, les jeunes ont été logiquement touchés de plein fouet par la hausse des loyers de la décennie 2000. Quant à accéder à la propriété, cette option est devenue de moins en moins envisageable dans les zones chères.

Taux immobilier : comment calculer les intérêts payés tout au long d’un prêt ?

Vous vous êtes décidé à franchir un cap et à devenir propriétaire d’une maison ou d’un appartement ? Félicitations !

Il est fort probable que vous deviez maintenant souscrire à un prêt immobilier afin de financer cette acquisition. Dès lors, vous devez vous demander : “comment cela influencera-t-il mes finances personnelles” ?

Il faut savoir que l’argent que la banque va vous prêter a un coût pour cette dernière. En effet, elle aurait très bien pu l’investir ailleurs afin d’espérer en dégager un bénéfice.

Aussi, en plus de ce coût d’opportunité, elle a de nombreux autres coûts bien réels, et son but final est certes de vous aider dans vos projets, mais seulement si cela lui permet de réaliser un profit.

C’est là qu’interviennent les intérêts. En effet, en plus de rembourser tous les mois une partie de l’argent que vous avez emprunté, vous devrez verser à l’organisme prêteur des intérêts, c’est-à-dire une somme supplémentaire qui va permettre à la banque de générer des profits.

La question des intérêts est clé lors de la recherche d’un prêt, dans la phase de comparaison et de négociation, pendant laquelle vous étudierez les propositions de plusieurs banques afin de les mettre en concurrence.

Vous vous posez probablement plusieurs questions telles que :

- Comment le taux proposé par ma banque a-t-il été calculé ?

- Est-il possible de le réduire ?

- Qu’est-ce qu’un bon taux ?

- Comment trouver le meilleur taux possible ?

- Avec un taux donné, comment calculer le montant des intérêts que je devrai concrètement payer tous les mois sur la durée du crédit ?

Tant de questions auxquelles nous allons répondre dans cet article. Nous essaierons aussi de replacer les calculs liés aux intérêts dans un contexte plus général en comparant ces frais aux autres critères vous permettant de comparer les différentes offres de prêts.

Comment calculer le montant des intérêts que l’on va verser en fonction du taux d'intérêt ?

Vous l’aurez compris, il vous faudra, tous les mois, rembourser à votre banque une partie de la somme empruntée, et en plus de cela lui payer des intérêts lui permettront de faire un profit en vous octroyant un crédit.

Si vous connaissez le montant du prêt, ainsi que son taux et sa durée, vous pouvez facilement passer par un outil tel que la calculatrice de prêt immobilier du site cyberprêt ou la calculette Crédit Immobilier du site de la Banque Postale afin d’effectuer une simulation pour savoir combien vous aurez à payer tous les mois.

Aussi, vous trouverez sur la plupart des sites des banques, ou des courtiers et comparateurs concernés, des outils permettant de simuler les mensualités que vous aurez à payer si vous vous engagez auprès d’eux ou par leur intermédiaire.

Mais si vous êtes curieux, vous vous demandez peut-être quel est le lien entre les taux qu’ils vous proposent et les mensualités. Il s’agit d’un lien systématique et identique chez tous les prêteurs.

Plus précisément, la formule pour calculer une mensualité, c’est à dire le montant que vous aurez à verser tous les mois, est la suivante :

où M est la mensualité, C le montant (ou capital) emprunté, i le taux d’intérêt et t la durée du crédit en années.

Cette formule est très utile car elle vous permet, à l’aide d’une simple calculatrice ou d’un tableur, de calculer l’impact concret d’un prêt immobilier sur votre relevé bancaire.

Le raisonnement qui se cache derrière cette formule, et qui est expliqué plus en détails sur la page Wikipédia Mensualité, repose sur le fait que pour votre banquier, il est plus intéressant de recevoir un versement aujourd’hui que dans un mois, et plus intéressant d’en recevoir un dans un mois que dans deux mois, etcetera.

Qu’est-ce qu’un bon taux pour un prêt immobilier ?

Les taux d’intérêts des prêts immobiliers subissent continuellement des variations, c’est pourquoi nous vous conseillons de les surveiller dès que vous pensez en contracter un.

Au moment de l’écriture de cet article, début octobre 2021, la baisse historique des taux d’intérêts moyens calculés par les banques se poursuit :

Si l’on considère l’ensemble des crédits ayant pour but l’acquisition d’un bien immobilier, le taux actuel moyen est de 1,05%, ce qui correspond au plus bas jamais enregistré. Pour constater l’étendue de cette baisse, on pourra noter que peu après la crise financière de 2008, le taux d’intérêt moyen d’un emprunt immobilier était d’environ 5%.

Il s’agit là d’une excellente nouvelle pour vous puisque cette baisse augmente votre pouvoir d’achat !

Cela étant, cette baisse a priori bénéfique pour les acheteurs s’accompagne d’un contrôle plus strict de leur profil par les banques.

C’est-à-dire que bien que les prêts accordés soient plus avantageux pour les personnes souhaitant acheter une maison ou un appartement, ils sont moins nombreux à se voir effectivement accorder un prêt immobilier.

En effet, les banques subissent une pression de la part d’organismes de contrôle et peuvent se voir condamner à des peines s’ils ne respectent pas, entre autres, les règles suivantes :

- Une personne ne peut pas avoir à rembourser plus de 35% de son salaire tous les mois, en prenant en compte non seulement le remboursement du crédit, les intérêts, mais aussi les frais qui y sont associés.

- Une part non négligeable de la somme servant à la transaction le bien doit provenir directement de l’acheteur.

- La durée de remboursement du prêt ne peut pas être supérieure à 25 ans.

Maintenant que vous avez une idée des tendances actuelles des taux des prêts immobiliers calculés par les banques, nous vous conseillons de les surveiller à la fois sur des sites spécialisés comme meilleurtaux.com, immobilier-danger.com, et celui de l’Observatoire Crédit Logement / CSA, mais aussi en appelant les banques et courtiers de votre ville, qui seront plus à mêmes de vous renseigner sur les conditions spécifiques à votre localisation et à votre situation.

Comment sont calculés les taux des prêts immobiliers par les banques ?

Chaque banque a son propre calcul aboutissant au taux qui vous est proposé : pour un prêt d’une même durée et d’un même montant (et pour une même personne), il est peu probable que le taux calculé par la Caisse d’Epargne soit le même que celui calculé par la Banque Postale.

Il va dépendre de plusieurs éléments comme la durée du prêt en question, de facteurs économiques que nous allons détailler, ainsi que du profil de l’acheteur.

1. Comment la durée du prêt influence-t-elle le calcul de son taux, ainsi que les intérêts que vous allez devoir payer ?

Nous avons vu que les mensualités étaient calculés de manière à prendre en compte le fait que lorsque la banque nous prête de l’argent, cet argent n’est pas disponible pour elle et qu’elle aimerait, d’une certaine manière, être à même de récupérer cet argent le plus tôt possible afin de pouvoir le réinvestir.

C’est dans cette logique que les intérêts compensent le manque à gagner pour la banque lorsqu’elle nous permet d’emprunter de l’argent.

Il est ainsi naturel que la durée du prêt influence le taux d’intérêt auquel nous allons devoir rembourser notre prêt. Mais pour vous en convaincre, voici deux raisons supplémentaires à cela.

D’une part, en effet, plus cette durée est longue, plus la banque va mettre de temps avant de pouvoir user de son argent comme elle l’entend. Il faut ainsi qu’elle soit dédommagée pour cela.

D’autre part, plus le prêt est long, plus il y a de chances qu’un événement inattendu fasse entrer l’emprunteur dans une situation où il ne pourra plus rembourser la banque. Le taux plus haut pour une durée plus longue intègre ainsi une prime de risque traduisant cette réalité économique.

En pratique, et au moment de l’écriture de cet article, pour une personne dont les revenus annuels sont inférieurs à 40 000 euros et qui compte emprunter seule pour acheter un bien immobilier, les taux qu’elle peut espérer obtenir varient de la façon suivante en fonction de la durée du prêt :

- Dans le cas d’un prêt sur 15 ans, le taux moyen est autour de 1% et le meilleur taux autour de 0,7%.

- Ensuite, dans le cas d’un prêt sur 20 ans, ces taux sont respectivement de 1,2% et 0,9%.

- Enfin, dans le cas d’un prêt sur 25 ans, ils sont de 1,4% et 1%.

2. Quels sont les indicateurs économiques que les banquiers utilisent afin de calculer le taux de votre prêt immobilier ?

La concurrence entre les banques pour attirer des clients les incite à proposer des crédits immobiliers avec le minimum d’intérêts qui leur permettent de rester profitables par rapport aux autres investissements qu’elles pourraient faire.

Ainsi, les banques calculent le taux immobilier qu’elles vous proposent en partie en fonction d’indicateurs qui ne dépendent absolument pas de vous, comme le cours des rendements obligataires - que l’on obtient en souscrivant à des coupons d’états - qu’elles pourraient avoir si elles investissent leur argent autrement qu’à travers des prêts immobiliers.

Un autre indicateur qui rentre en considération dans le calcul des taux immobiliers par la banque est le taux d’usure.

Le taux d’usure est déterminé à chaque fin de trimestre par la Banque de France, et a pour but de protéger les clients des banques en limitant le taux qu’ils peuvent obtenir - qui doit obligatoirement se trouver en dessous du taux d’usure.

Il dépend du type d’emprunt, et sera différent selon sa durée (moins de 10 ans, entre 10 et 20 ans, et plus de 20 ans) et ses caractéristiques (notamment s’il s’agit d’un prêt relais ou d’un prêt à taux variable).

A titre d’exemple, en cette période de taux d’intérêts très bas, le taux d’usure est lui aussi bas puisqu’il était de 2,48% pour les prêts de plus de 20 ans.

En fait, les taux d’intérêts pour les prêts immobiliers sont tellement bas en ce moment que le taux d’usure se retourne contre certaines personnes qui, en raison de leur situation personnelle, ne peuvent pas bénéficier d’un taux en-dessous du seuil et qui se voient tout simplement refuser leur prêt.

3. Comment le profil de l’acheteur influence-t-il le calcul des taux immobiliers par les banques ?

En plus de la durée du prêt et des conditions économiques qui ne dépendent pas de vous, il existe un autre facteur déterminant le taux auquel vous allez pouvoir emprunter de l’argent : c’est vous.

Mais alors, quelles sont les caractéristiques de votre situation qui influencent les calculs des banques ?

La première est votre salaire. Vous savez peut-être que votre salaire influence la somme que vous pouvez emprunter, car celle-ci détermine en partie les mensualités que vous allez devoir rembourser. Mais c’est en fait aussi le cas du taux auquel vous allez réaliser votre crédit.

En effet, les profils possédant de hauts revenus sont plus attractifs pour les banques, qui tentent de les séduire avec des taux plus faibles.

Prenons le cas d’un prêt sur 25 ans, durée qui représente environ 40% des emprunts immobiliers en France. Pour quelqu’un désirant emprunter seul :

- S'il a des revenus inférieurs à 40 000 euros par an, alors le taux moyen qu’il obtiendra est de 1,4% environ.

- Si maintenant il gagne entre 40 000 et 80 000 euros, ce taux moyen est maintenant de 1,2% environ.

- En passant un directement aux personnes gagnant plus de 120 000 euros par an, ce taux est maintenant réduit à entre 1% et 1,1%.

Deuxièmement, de la même façon que les taux immobiliers Caisse d’Epargne ne sont pas les mêmes que les taux immobiliers La Poste, ils seront aussi très différents suivant que vous vivez en Bretagne et en Pays-de-la-Loire où les taux sont très bas, ou en Bourgogne-Franche-Comté, où ils sont très hauts. Votre région influencera ainsi fortement votre taux.

Troisièmement, de nombreuses astuces, que nous nous apprêtons à détailler, peuvent vous permettre, suivant votre situation, de bénéficier de taux plus bas. Ainsi, n’arrêtez pas votre lecture en si bon chemin !

Comment avoir le meilleur taux pour votre prêt immobilier ?

Afin d’obtenir le meilleur taux pour votre prêt immobilier, nous vous invitons à commencer par vérifier si vous êtes éligibles à un prêt à taux zéro (PTZ), qui vous permettra de financer sans aucun intérêt une partie de votre achat d’un logement neuf ou ancien. Pour cela, rendez-vous sur le site de l’administration française.

Ensuite, mettez de l’argent de côté afin d’être en mesure de réaliser un apport personnel, c’est-à-dire de financer vous-mêmes une partie de l’achat de votre bien.

Cela réduit les risques pour la banque, qui sera à même de vous proposer un meilleur crédit.

Similairement, il faudrait que vous réussissiez à diminuer vos autres crédits car en diminuant votre taux d’endettement, vous apparaitrez comme un client moins risqué pour votre banquier.

A cette fin, il faudrait aussi que vous évitiez d’être à découvert lors des mois précédant votre demande de crédit, et il vous sera plus facile d’obtenir un crédit à taux faible si vous êtes en CDI ou si vous êtes fonctionnaire, en raison de la stabilité qui accompagne ces situations - il est même plutôt difficile d’obtenir un crédit sans CDI.

Afin d’obtenir le meilleur crédit possible, il vous faut mettre en concurrence les offres des différentes banques. Pour cela, trois solutions s’offrent à vous.

La première n’est ni la plus facile ni la plus efficace, il s’agit de contacter vous-même de nombreuses banques afin de comparer les offres qu’elles vous proposent. Le problème de cette méthode est qu’elle est longue et que vous passerez sûrement à côté de certaines offres intéressantes.

La seconde est de faire appel à un courtier immobilier, dont le rôle est précisément de vous trouver un prêt aux meilleures conditions (et au meilleur taux).

Enfin, vous pouvez faire appel à ces comparateurs en ligne comme celui d’immobilier-danger ou des Furets.com.

Le taux de votre prêt est-il vraiment si important ? Y a-t-il d’autres éléments à considérer pour bien choisir son offre de prêt immobilier ?

Cela vaut-il le coup de passer des heures à comparer les taux, de faire appel à un courtier afin d’obtenir le plus bas, ou d’utiliser des sites afin de comparer les banques ? En un mot : oui. Et nous allons tout de suite voir pourquoi.

1. Le taux d’intérêt du prêt est clé dans le calcul du coût de votre crédit immobilier

Rentrons rapidement dans le détail du calcul du taux d’intérêt. Lorsqu’on parle du taux d'intérêt, on peut en fait signifier deux choses.

La première est le taux nominal ou nominatif. Le taux nominal associé à un crédit est le taux dont nous avons parlé jusqu’ici, et qui ne traduit que les frais liés aux intérêts que vous allez payer à votre banque.

Dans le calcul de ce taux immobilier, ne rentrent ainsi pas en considération les frais d’assurance que vous allez aussi devoir payer. Ces frais ont pour but de permettre à votre banque de ne pas perdre trop d’argent si vous ne pouvez finalement pas rembourser votre prêt pour une raison quelconque.

Si l’on prend ces frais en compte, on parle alors du TEG ou TAEG (signifiant taux effectif global et taux annuel effectif global). Il prend de plus en considération les éventuels frais de dossier ou d’inscription que votre banque peut vous facturer.

Supposons maintenant que vous vouliez emprunter 300 000 euros sur 25 ans, et regardons ensemble comment le taux influence le coût de cet emprunt.

Si vous obtenez un taux effectif global d’environ 1%, ce qui est plutôt avantageux, quelle est la somme totale que vous allez verser ou reverser à votre banque ? Elle sera d’environ 339 000 euros, ce qui signifie que le coût de votre prêt sera d’environ 39 000 euros.

Imaginons maintenant que votre taux effectif global soit de 2%, soit une différence de seulement un point. La somme que vous allez dans ce cas rembourser sera de 384 000, et le coût du prêt sera de 84 000 euros.

On notera ainsi qu’en doublant le taux immobilier (de 1% à 2%) et en le faisant varier très peu (de 1%), on a multiplié par 2,15 fois le coût du crédit.

2. Il existe néanmoins d’autres éléments à considérer lors de l’achat d’un bien immobilier

Le coût des intérêts est bien la chose la plus importante à regarder lorsque vous comparez les frais, car des différences qui peuvent a priori sembler dérisoires sont en fait à l’origine de changements très importants dans les sommes que vous aurez à verser si l’on considère toute la durée du prêt.

Cependant, nous vous conseillons aussi de faire bien attentions aux éléments suivants.

La banque que vous vous apprêtez à choisir vous permet-elle de faire varier vos mensualités en cas d'événements imprévus qui viendraient perturber votre situation financière ?

Certaines banques proposent en effet, dans ce genre de situation, de suspendre votre remboursement pendant une durée allant jusqu’à six mois, et vous permettent aussi de rembourser en avance une partie du prêt si vous en avez la possibilité.

Veillez aussi à vous renseigner sur les possibles pénalités que vous encourez si vous êtes contraints à modifier vos mensualités comme évoqué ci-dessus.

Logement connecté : que veulent vraiment les Français ?

Le sujet du logement connecté fait souvent la une des médias, mais où en est-on en matière d’équipement effectif de nos appartements et de nos maisons ? Comme nous le verrons dans cet article, les taux d’adoption restent faibles parmi la population, et la plupart de nos concitoyens ne sont pas familiers avec ces nouveaux outils. C’est une opportunité pour les mandataires qui développeront une expertise forte dans ce domaine, et qui gagneront ainsi du crédit vis-à-vis des acheteurs et des vendeurs qui se posent de nombreuses questions en la matière.

Evolution des attentes des Français entre 2018 et 2020

Selon les derniers chiffres publiés par l’association Promotelec début 2020, la majorité des équipements connectés n’ont pas vraiment gagné en attractivité auprès des Français au cours des dernières années. Ils sont par exemple aussi nombreux en 2020 qu’en 2018 à vouloir un système de chauffage connecté, une serrure digitale ou encore des volets roulants pilotables à distance. Il en est de même pour les systèmes d’éclairage ou de climatisation intelligents.

Seule une minorité de solutions connectées font l’objet de davantage de convoitises. C’est le cas des assistants vocaux ou des outils qui permettent d’améliorer la qualité du sommeil (oreillers connectés, bracelets connectés pour mesurer la qualité du sommeil, etc.). De même, les systèmes d’alarme connectée ont fortement progressé dans la liste des objets attendus par les Français, tout comme les interphones intelligents. Le marché des objets connectés dans l’habitat est donc très hétérogène, et il est difficile de parler de cet écosystème sans le segmenter.

L’impact de la covid-19 sur les besoins de la population

Aucune étude n’a encore été publiée sur ce sujet depuis le début de la crise sanitaire. Cela dit, nous pouvons d’ores et déjà envisager plusieurs hypothèses. D’une part, la sensibilité aux questions environnementales est plus forte que jamais. Aussi, les systèmes qui permettent une meilleure utilisation des ressources (chauffage qui s’arrête quand l’occupant est absent, détecteur de fuites d’eau, etc.) devraient connaitre un bel essor dans les prochaines années.

D’autre part, chacun peut constater que la question du bien être dans nos logements redevient centrale. Cette prise de conscience est certainement due au fait que les gens passent de plus en plus de temps dans leur habitat, notamment en raison de l’augmentation, conjoncturelle mais également structurelle, du télétravail. Les objets connectés qui rendent possible une mesure de la qualité de l’air intérieur ont donc vocation à se développer, tout comme les équipements de sport connectés.

Un écart persistant entre les besoins exprimés et l’adoption effective des solutions

Comme expliqué, les besoins exprimés en matière d’équipements connectés ont évolué entre 2018 et 2020, et d’autres mutations sont certainement en cours depuis le début de la crise du Covid-19. Cela dit, nous observons depuis plusieurs années un fort écart entre le désir d’objets connectés dans l’habitat et le taux d’adoption effective de ces solutions.

Comme montré dans le graphique ci-dessous, cet écart concerne l’ensemble des objets connectés de l’habitat. A titre d’exemple, 33% des Français interrogés déclarent vouloir un système de chauffage intelligent mais seulement 11% ont franchi le pas. De la même façon, l’éclairage connecté intéresse 31% des Français et affiche un taux d’adoption de 7%. Sur les 10 items analysés par Promotelec, l’écart entre le désir et la réalité varie de 7 points (assistant intelligent) à 23 points (éclairage).

Equipements connectés dans le logement : écart entre les besoins exprimés et le taux d’adoption effectif

Une opportunité pour les mandataires immobiliers

Cet écart entre désirs et réalités est une opportunité pour les conseillers indépendants. En développant une expertise en la matière, vous serez en mesure de prodiguer des conseils aux vendeurs, qui souhaitent valoriser leur bien avant de la vendre, ou aux acheteurs, qui aimeraient pour certains connaitre en amont le montant à investir pour connecter certains équipements du logement. De multiples articles de presse existent sur ce sujet et nous invitons tous les mandataires à rester en veille pour identifier de nouvelles solutions émergentes.

Ce besoin en matière d’équipements, et donc en conseil, devrait fortement augmenter dans les prochaines années alors même que le taux de pénétration de la domotique connectée en France est de seulement 11,5% contre 16,5% en Allemagne, 21% aux Royaume-Uni et enfin 27,5% aux Etats-Unis (chiffres du Smart Home Report 2020).